中國酒業新聞網

華夏酒報官方網站

“一只南美洲亞馬孫河流域熱帶雨林中的蝴蝶,偶爾扇動幾下翅膀,可能在兩周后引起美國得克薩斯的一場龍卷風。”——《混沌數學?蝴蝶效應》

幾組數據:

后疫情時代的中國經濟:潛在增速趨下行,6%以上增速或難再有,借鑒東亞國家經濟發展規律和學術層面對潛在增速的測算,中國未來 10 年的潛在經濟增速將降至4.7%左右

國家統計局公布第七次全國人口普查主要數據結果,其中,城鎮化率已接近64%,進入城鎮化快速階段,市民率轉化為45.4%,中國社會科學院副院長蔡昉指出,如果把農民工轉換成城鎮戶口,即使工資沒有提高,都能提升27%的消費。

2019 年,我國人均 GDP 首次突破 1 萬美元大關,居民消費將進入服務性消費

需求超過耐用品消費的新階段,過去驅動經濟增長的傳統要素影響力正在逐步減弱,消費正在成為高質量發展的“新動能”。

自2020年受疫情影響,傳統的線下消費場景加速向線上、到家、社區消費場景遷移,線上消費逐漸由被動接受向主動選擇轉變,“棘輪效應”的存在將使得消費場景加速遷移,這種趨勢在國內疫情趨于平穩后將長期保持。

啤酒,世界三大古酒之一,也作為世界人均飲用量、飲用區域、飲用年齡等最多,同時也是中國白酒產量2.5倍存在的酒種,不像白酒行業那樣劍拔弩張和聚光焦點,也不像紅酒那般溫文爾雅和浪漫為伴,有點像房間里的大象,實力雄厚且市占率高,但又顯得樸實無華和潤物無聲。然看似平靜無奇的湖面實則早已暗流涌動,悄然間,已換了江湖,一場龍卷風正在蓄積力量,而這一切的“始作俑者”實際上也正在改變我們生活的一切,它就是“時代”。

一、中國啤酒行業發展現狀

根據國家統計局數據,2020年全國啤酒消費市場規模約為18196萬千升,中國市場規模為3441萬千升,據此測算,2020 年世界人均啤酒消費量為 23.5 升/人,而中國人均啤酒消費量為 24.3 升/人,雖然已經超過世界平均水平,但是相較于美國(64升/人)、英國(48升/人)、日本(37升/人)等國家仍舊偏低。

然而中國的啤酒行業市場并非是一直都是線性模式增長,需要結合時代背景考量行業未來發展趨勢,考慮到中國傳統飲食習慣以及人口代際結構調整,和君咨詢認為,中國人均啤酒消費量總體來說上升空間較少。

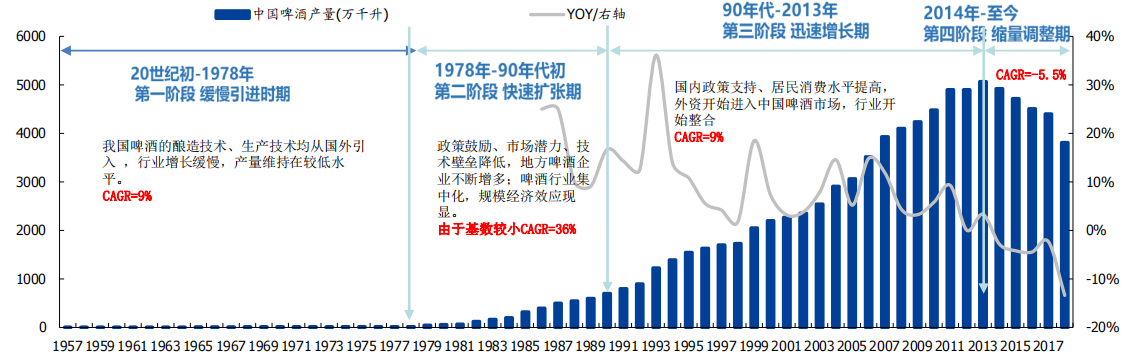

1、行業進入縮量整合期,量縮價增成為行業主邏輯

中國啤酒行業行業集中度持續提升,高端化成為發展趨勢,2013年行業產量過頂以后國內啤酒企業增長驅動力由“擴大銷量搶市場份額”轉變為“產品結構升級。

啤酒,作為舶來品,身處水大魚大的中國酒水市場,人口紅利快消品行業的增量邏輯。自改革開放之后開始快速擴張的啤酒也同樣如此,經過30多年的快速擴張以及品牌間的跑馬圈地、巷戰廝殺,行業CR5集中度達到73%,但是自2013年銷量見頂之后,啤酒行業就進入了存量競爭階段,與此同時,我們也看到了如雨后春筍版的諸多精釀啤酒開始走向的大眾桌上,且以每年35%左右的復合增長率成了啤酒行業的“新代言人”。

2、契合行業高端化發展趨勢,精釀啤酒成為各啤酒企業戰略競爭新高地,正以30+%的復合增長率快速增長,但相比美國等成熟市場滲透率未來仍有5-6倍的提升空間。

據統計,2012-2019年精釀啤酒行業營收年復合增長率為30.7%。2020年中國精釀啤酒消費量為83萬噸.市場規模332億元,滲透率僅為2.2%,對比美國12.3%的滲透率,中國擁有5-6倍提升空間。預計到2025年滲透率提升到6.7%,對應消費量26億升,市場規模可達到1040億元,年均復合增長率為33%。

當社會經濟增長邏輯與產業結構增長邏輯均發生改變的大背景下,中國啤酒行業增量及未來成長空間在哪里,絕非在行業內自我修正能夠找到準確答案,和君咨詢認為,答案永遠在上一層。我們需要通過橫向全球化國際視野以及縱向其他國家的啤酒行業倍增邏輯來重新審視中國啤酒行業發展。回歸到文案開頭的幾組看似與啤酒行業無關的數據,卻在細微處呈現中國社會的經濟結構發生換擋,同樣身處其中且聚焦大眾民生消費的啤酒,其背后的底層邏輯也悄然發生了改變,如果再用原來的“修煉方式”去走新的賽道,起步就可能注定南轅北轍。

二、中國啤酒行業發展的底層邏輯

1、人口老齡化趨勢造成工業啤酒的年輕消費人群持續下降,同時中產崛起為高端啤酒穩定快速增長提供充足動力。

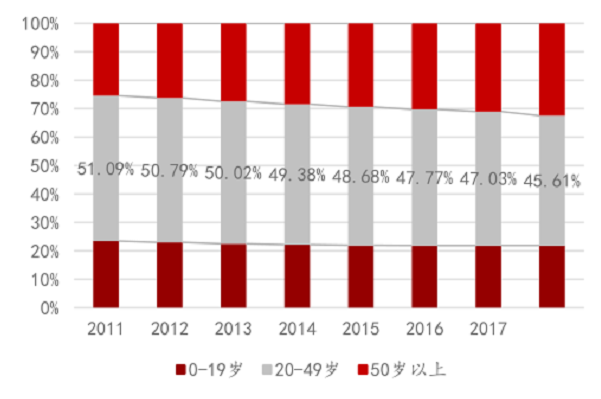

目前我國年輕人口占比開始下降,啤酒消費主力軍及后備力量不足。啤酒消費主力軍(20-49歲)人口占比自2011年后逐年下降,而后備軍(15-19歲)人口占比自2003年之后一直呈現下降趨勢,代際結構調整使得啤酒行業由增量時代進入存量競爭時代。

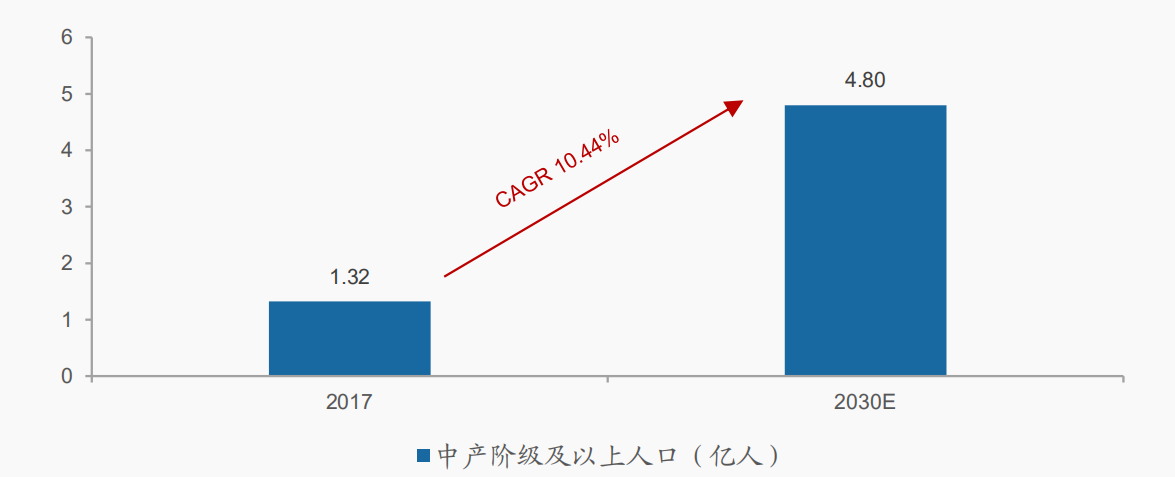

經濟學人智庫在《中國消費者2030年面貌前瞻》中預計2017-2030年我國中產階級及以上人口復合增速達10.44%。2010年,中國城鎮家庭人均可支配收入中位數約為2.1萬元人民幣。到2020年,城鎮居民可支配收入中位數已經翻了一倍多,約為4.4萬元人民幣,許多富裕家庭現在有足夠的資金從事休閑活動,對于酒水的選擇也不僅僅是滿足基本飲用需求,對于休閑類酒水的選擇增加。國務院發展研究中心預計,到2024年,中國中等收入群體規模將至少達5.6億人,中產崛起成為啤酒行業結構調整及高端啤酒銷量增長的重要驅動力。

2、中國在跨過“劉易斯拐點”之后,新型城鎮化加速,推動消費能力實現跨越式增長,消費價值主張在升級。

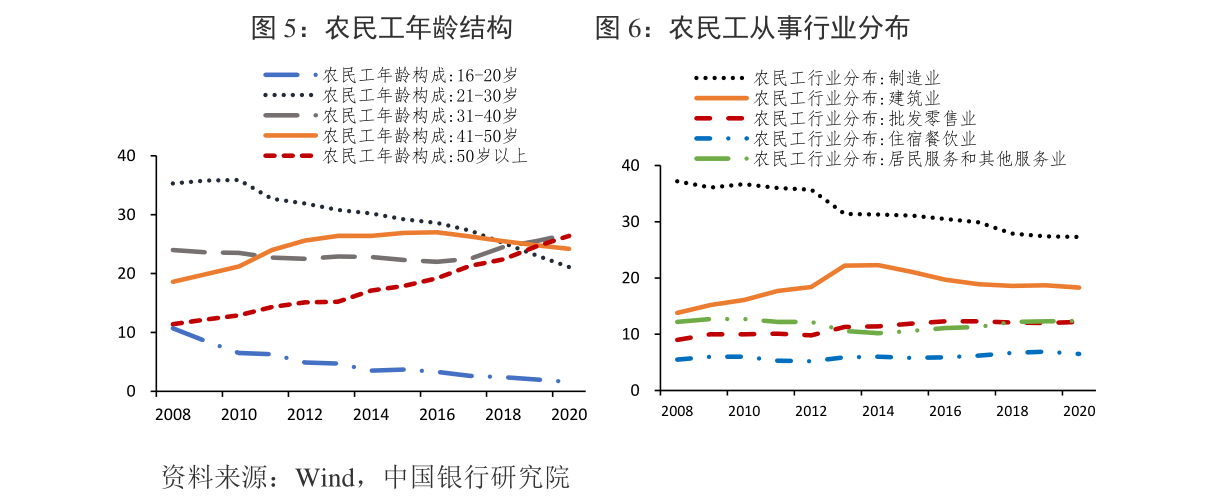

“劉易斯拐點”,即農村富余勞動力向非農產業的逐步轉移,農村富余勞動力逐漸減少,最終達到瓶頸狀態,未來經濟增長主要靠改革和創新驅動。我們看到是城市化2.0進程加劇,超級大城市虹吸作用明顯,城市群的協同發展發揮集群效應提高效率,于此同時產業轉型升級,從勞動密集型產業轉向高精尖產業和服務業,隨著農民工年齡結構調整以及從業工種的選擇更加多元,原有的消費價值選擇正在被城市化影響。

城鎮化和市民化的福利將進一步提高消費傾向,城市群中的新型生活方式不僅可以吸引新的工人供給,同時也將推動改變原有的消費價值主張,從大眾消費向品質消費轉移,我們也看到日漸凸顯的下沉市場的潛力以及小鎮青年消費需求的崛起,而消費向追求高品質的發展趨勢正好與精釀啤酒的十多年的快速發展歷程正相關。

3、十四五規劃明確,中國將加快構建國內國外雙循環發展格局,消費為長期的持續發展提供支撐,強化內需作為中國經濟增長主要驅動作用。

在中國的經濟增長議程中,強調內需并非首次提出。雖然改善民生一直是五年計劃中的一個議題,但自“十一五”規劃(2006-2010年)以來,中國經濟增長從過度依賴投資出口轉向內需拉動。再平衡的重要舉措扭轉了國內消費份額的下降趨勢,消費支出在GDP中的比重從2010年的49.3%上升至2020年的54.3%。

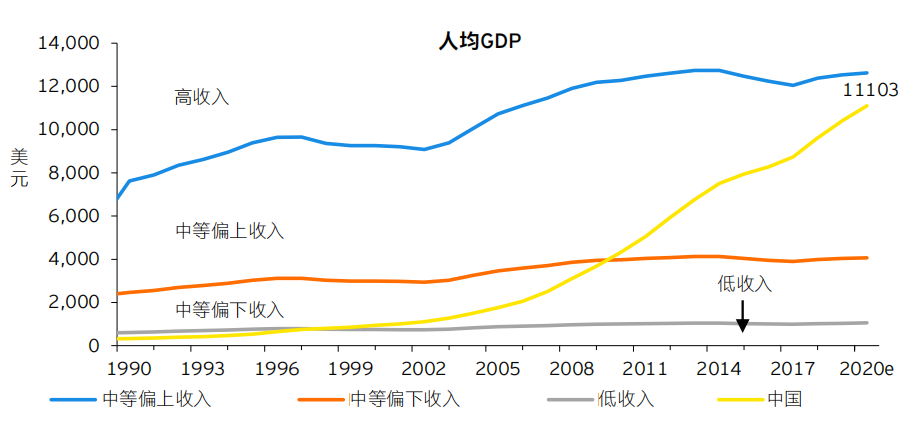

2020年,中國人均GDP已經超過1萬美元,未來五年,中國將躋身高收入國家之列,國際經驗表明,人均GDP3000美元至1萬美元是消費升級的關鍵加速期。

美國1960-1978年,人均GDP從3000美元上升至1萬美元,個人消費支出年均增長8.4%,個人消費占GDP比重超過60%.

英國1972-1980年,人均GDP從3000美元上升至1萬美元,個人消費支出年均增長10.3%,個人消費占GDP比重超過55%。

日本1972-1981年,人均GDP從3000美元上升至1萬美元,個人消費支出年均增長10.9%,個人消費占GDP比重超過69.5%。

和君咨詢通過各個國家的數據統計信息得出結論,完成消費升級的國家無不經歷“大眾消費-品質消費-理性消費”三個階段,對于酒水行業來說,消費者對于休閑類酒水的選擇比重會增加很多。中國目前正處在大眾消費向品質消費、理性消費邁進階段,啤酒行業的量縮價升精釀啤酒的崛起這是因為身處這一消費換擋階段,同時我們也看到醬酒、洋酒、紅酒以及果酒等品質消費酒種開始進入大眾消費視野。

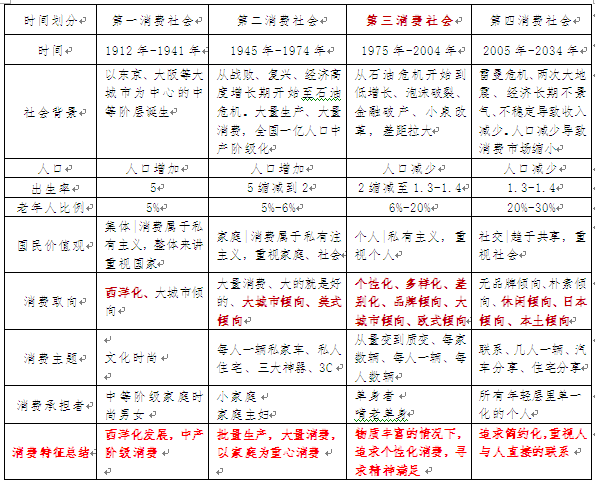

4、中國經濟結構調整處于換擋階段,伴隨經濟騰飛、文化自信、消費升級、民族自豪的同時,也是本土品牌崛起的窗口期

借鑒鄰國日本的四次消費社會的特征對比,我國當前消費社會階段可類比日本第三消費社會,并部分呈現第四消費社會的部分特征,比如為知識服務付費、名創優品的崛起等現象。第三消費社會的主力消費人群成長于物質較為充沛的第二消費社會,其更加追求個性化消費、尋求精神滿足;

從人口結構來看,這一代 80、90 后(尤其是城市人群)正是成長于物質比較豐富的時代,當他們逐漸成為主力消費人群,個性化和精神滿足是他們的主要追求,自2008年開始的高大師、牛啤堂、拳擊貓等早期精釀啤酒開始發展至今的5000多個精釀品牌百花齊放可見一斑,也正好與當下的經濟換擋消費特征一致。

消費意識和消費特征是由人口結構和這一代人的生長環境所共同決定的。回到中國啤酒行業的發展現狀和發展趨勢的話題,在中國宏觀經濟發展引擎換擋與人口結構代際調整、行業增量邏輯切換等三大背景因素交融的情況下,我們再去看2013年的啤酒行業生產量見頂和2008年之后的精釀啤酒品牌雨后春筍般的成長,中國啤酒行業已經開啟從量變到質變的提升!啤酒行業也逐漸在符合社會發展主旋律的基礎上在逐漸地自我調整頻率和切換賽道。

三、中國啤酒行業未來發展趨勢

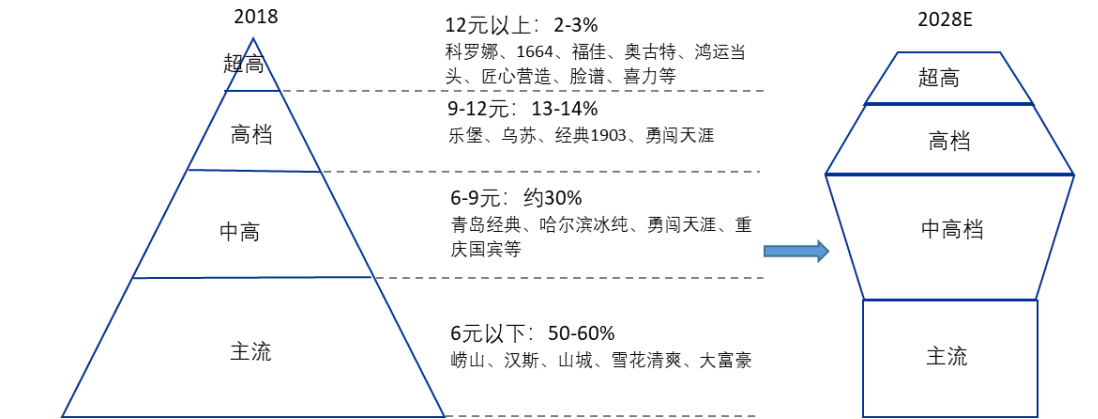

1、行業產品結構將由“圣誕樹型”向“紡錘型”轉變

根據彭博和國家統計局,2006-2020年中國高檔啤酒銷量從73.21提升至584.36萬噸,復合增速達15.99%,占啤酒總銷量的比例從2.08%提升至17.13%。

預計未來五年高檔啤酒銷量復合增速有望達到15%左右,略低于2015-2019年的18.09%。預計高檔啤酒銷量將從2020年的584.36萬噸擴容至2025年的1175.36萬噸,占啤酒總銷量的比例從17%提升至35%。

行業進入存量競爭階段,量減價增的高端化進程是行業擴容的核心推動力,也會進一步強

化行業集中度,賽道競爭進入資本和資源競爭階段。國產啤酒的高端化推進會相對改變目前百威切割高端啤酒市場絕大部分市場份額的局面。

2、龍頭企業切換賽道,通過差異化的品牌策略布局高端市場,游戲規則升級

2020年CR5占比超過73%,話語權由市場端向龍頭企業轉移,在高端啤酒領域百威占

據絕大部分(46.6%)市場份額情況下,國產龍頭逐漸通過差異化的品牌策略加速產品結構升級,建立護城河。

3、精釀啤酒經過10多年的從0到1百花齊放的過程,已經成為行業發展和結構調整的中

堅力量,隨著賽道切換,區域精釀品牌需要找到自己的硬核實力,行業洗牌已經拉開帷幕。

2008年-2019年是精釀啤酒的窗口期。受制于釀造工藝及釀造規模的差異,國內諸多區域

性的小眾啤酒及精釀愛好者的自釀品牌通過差異化的口感培育和概念傳播贏得了燦爛的春天。工業啤酒V/S精釀啤酒的認知教育也成為年輕消費群體內卷的價值存在體現,在精釀啤酒PK“大綠棒子”的過程中,中產及階層及8090消費群體作為排頭兵,為高端啤酒的普及作出了突出貢獻,與此同時,也誕生了諸如泰山原漿、優布勞、高大師、拳擊貓等全國化的知名國產精釀品牌。

然而自由選手和人民幣玩家的游戲規則是不同的,行業的增量結構調整,也讓幾大巨頭品牌尋找自身的成長調整的路徑,或多品牌矩陣如百威、或本土+國際如重啤和雪花、或內生增長強培育如青島,通過差異化的品牌策略,切割高端啤酒賽道,并基于自身的資本、渠道、品牌優勢,快速收割精釀10年培養的用戶群體,悄然間高端啤酒的賽事已經換了游戲規則。

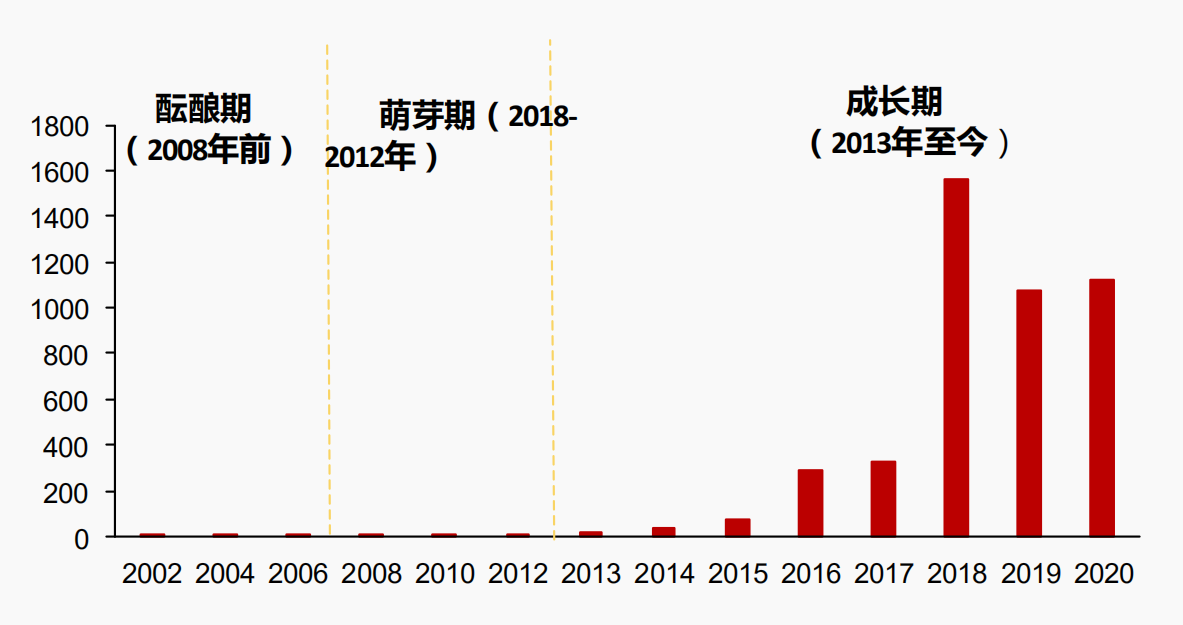

中國精釀啤酒變遷復盤:

階段一(1990-2008):高大師等首批精釀品牌出現,一線城市小眾圈層引領消費;

階段二(2008 -2017):精釀意識覺醒,小作坊、小品牌如雨后春筍般涌現;

2008 年中國第一家真正的精釀啤酒釀造企業高大師啤酒工廠成立,隨后以豐收精釀、拳擊貓為代表的第一批精釀品牌出現,并在一線城市逐步擴張。此時的精釀啤酒產業規模較小,品牌獨立,市場滲透率低,消費群體多集中于熟悉精釀文化的小眾圈層。

階段三(2018 年至今):行業啤酒巨頭加入,資本方加持,全方位步入發展快車道。

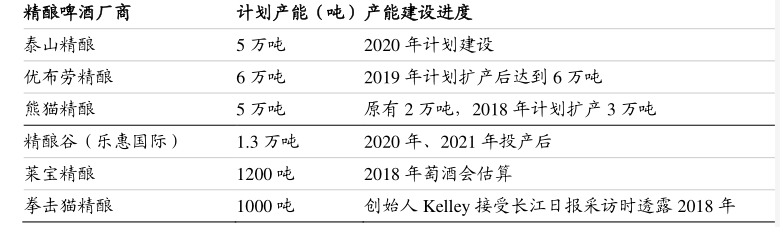

到2025 年中國精釀啤酒消費量有可能達到216萬噸 ,而目前國內精釀啤酒產能仍處于比較低的狀態,主要精釀啤酒品牌產能僅為17.52萬噸,未來產能釋放空間巨大。目前全國約有 5000 家精釀啤酒企業,多數沒有穩定的產能。2021年下半年新籌建或動工的重要啤酒項目多為精釀啤酒工廠。

高端啤酒市場份額中47%被四大廠商瓜分,53%的份額為國內5000家分散且小規模廠商及自釀作坊。CR4啤酒行業龍頭百威、嘉士伯、青島啤酒、華潤啤酒合計占據了我國精釀(高端)啤酒行業47%的市場份額。剩余的53%為眾多產能規模不高于5萬噸的小酒廠、自釀作坊。其中95%的精釀品牌屬于品牌運營,以代工的形式解決自身品牌生存的問題。

區域精釀啤酒品牌基于規模弱勢,在釀造成本、市場投入、品牌建設、用戶培育等諸多方面難以與CR5及已經全國化運作的精釀新秀形成抗衡,如何活下去是第一要務,因此差異化的生意模式是關鍵。

致力于行業內價值輸出:優布勞、千島湖(精釀品牌孵化代工);酒花兒(精釀行業大眾點評網);樂惠國際(精釀設備輸出)等。

精釀原材料差異屬性表達:阿克斑馬(青稞)、雪巔57(龍爪稷)、漢源啤酒(花椒)等

產品設計差異化屬性表達:優布勞(鮮扎閃送啤酒袋)、巴里熊(小鋼炮容器)、藍帶啤酒(搖擺蓋玻璃瓶)、辛巴赫(橡木塞瓶)等。

內容文化創新屬性表達:烏蘇啤酒(奪命)、拾捌精釀(跳東湖)、藍槍魚(虎丘弄堂)

商業模式創新屬性表達:泰山7日鮮、優布勞鮮扎閃送、高大師啤酒屋、海倫斯小酒館、樂惠國際鮮啤機等。

四、和君咨詢觀點及應對建議

回歸到文章首部的蝴蝶效應的論斷,在中國社會經濟結構換擋大背景及棘輪效應下,人口紅利已非啤酒行業發展的原有增量邏輯,同時在新的時代交替過程中,窗口期是短暫的,區域性品牌的生存機會取決于是否能夠在短時間內快速成長自己,否則在未來的發展過程中,只能以路人甲的身份存在。

觀點一:區域性精釀啤酒品牌如何解決生存問題仍舊是品牌價值的第一要務

每年38%的品牌在誕生,也有35%的品牌在死掉,所有以夢想和情懷開始而忽略經營和成本的,最終大概率難以為繼,實際上如何更好的活下去是個需要好好思考的問題。

觀點二:精釀啤酒品牌需要進行渠道鏈和供應鏈鏈條的系統化梳理和優化。

反觀中國啤酒三輪的競爭發展歷程,從百花齊放的區域性啤酒品牌到目前五大巨頭割據、熊貓級啤酒品牌碩果僅存的局面,先做大再做強依舊是核心邏輯。否則隱性的沉沒成本以及同樣對標的渠道競爭成本,精釀啤酒品牌就會被行業巨頭降維打擊。

觀點三:精釀啤酒戰國時代拉開帷幕,沒有偏安一隅,需要品牌強化硬核實力。

作為區域性小規模精釀啤酒品牌,“黑暗森林法則”同樣適用,啤酒行業已經進入存量競爭階段,行業巨頭已經在修煉內功尋求突破,小品牌渴望通過渠道優勢能夠偏安一隅顯然已不現實。撫順的天湖啤酒盡管距離沈陽僅40公里,卻在雪花的“臥榻之下”生存的很安逸,撫順當地的市占率達到85%,天湖啤酒的硬核在于“鮮”,而且在鮮啤產品結構占比行業內排名第一,“鮮”已然成為天湖的品牌的“護城河”和硬核實力。

觀點四:未來啤酒行業的最大藍海在于從95+%的工業啤酒過渡到3%左右的精釀啤酒的小白群體教育,下沉市場且貼近大眾的才是最維穩和持續的。

根據行業數據,目前精釀啤酒消費量最多的品類依次是品質拉格、小麥基礎啤、IPA,行業內規模性精釀品牌主打的品類最多的也是基礎的白啤和IPA。結合城鎮化提升、消費升級,大眾消費向品質消費過渡的社會大背景前提下,在相對水大魚大的中國市場,先生存才能談更好的發展。

觀點五:精釀情懷的現實問題是需要商業模式來支撐的,或背靠大樹,或強化自身。

在市面上的國產精釀品牌經過10年的市場洗禮,除了優布勞、泰山原漿以鮮啤的模式進行全國化的區域擴張外,其他國產瓶裝精釀能夠在終端貨架上看到幾乎鳳毛麟角。優布勞通過海底撈的精釀代工解決了自身產能問題,樂惠國際上海工廠的90%產能貢獻給了盒馬生鮮,千島湖啤酒承接了行業內半數的精釀品牌代工。

觀點六:致力于區域文化價值輸出,并成為區域文化的代言人是區域精釀啤酒最高奧義

啤酒是最廣泛的社交屬性快消品,尤其在與中國餐飲及禮儀相結合的社交消費場景下,作為情感交流在載體,發揮著重要的作用,對于多數區域文化來說,社交即是場景,場景即是文化。舉例拉薩啤酒,在西藏的市場占有率達到40%以上。西藏是全國范圍內唯一還有被CR5占據核心的區域性市場,當地藏族同胞對拉薩啤酒的忠誠度極高。除了圣地、圣水及西藏本土品牌,在當地的重大節日及藏歷新年,飲用拉薩啤酒成為西藏文化體現及民俗信仰習慣的一部分。

歷史總是輪回的,從中國最早的品質啤酒到最近30年稱霸中國市場的工業啤酒,又回到了精釀啤酒的再次崛起,啤酒作為最大受眾的快消品的屬性,天然是中國經濟的晴雨表,關乎民生、關乎生活、關于文化。作為社會發展的見證者和參與者,啤酒文化經歷從“春秋”到“戰國”的過程,歷史的車輪駛入了社會經濟換擋、年齡代際換擋、行業增量引擎換擋的三方交融時刻,,中國人均大區域范圍跨越1萬美元征程時刻,中國啤酒行業必將進入一個偉大的時代。下一個輝煌十年,誰主沉浮,拭目以待!

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved