中國(guó)酒業(yè)新聞網(wǎng)

華夏酒報(bào)官方網(wǎng)站

2023年春季全國(guó)糖酒會(huì)即將舉行,以往大展風(fēng)姿的進(jìn)口酒,能否一如既往延續(xù)發(fā)展勢(shì)頭?

從歷屆糖酒會(huì)的表現(xiàn)來看,參與的國(guó)家與參與的企業(yè)都在逐年增加,進(jìn)口酒展區(qū)也是最受人關(guān)注的一個(gè)板塊。

例如2021年進(jìn)行的105屆糖酒會(huì),共有來自40多個(gè)國(guó)家和地區(qū)的3504家參展商參展,展覽總面積20萬(wàn)平方米,刷新歷屆歷史記錄。2022年全國(guó)糖酒會(huì),展覽面積達(dá)32萬(wàn)平方米,參展單位6000余家。

按照以往經(jīng)驗(yàn),本屆糖酒會(huì)上進(jìn)口酒廠商勢(shì)必會(huì)延續(xù)著不俗的表現(xiàn)。但實(shí)際上,受到多重因素的影響,進(jìn)口酒卻呈下降趨勢(shì),那么,未來其走勢(shì)究竟會(huì)如何?

2022年表現(xiàn)堪憂?

在疫情的襲擾下,2022年的進(jìn)口酒無論是數(shù)量還是額度均呈下降趨勢(shì)。

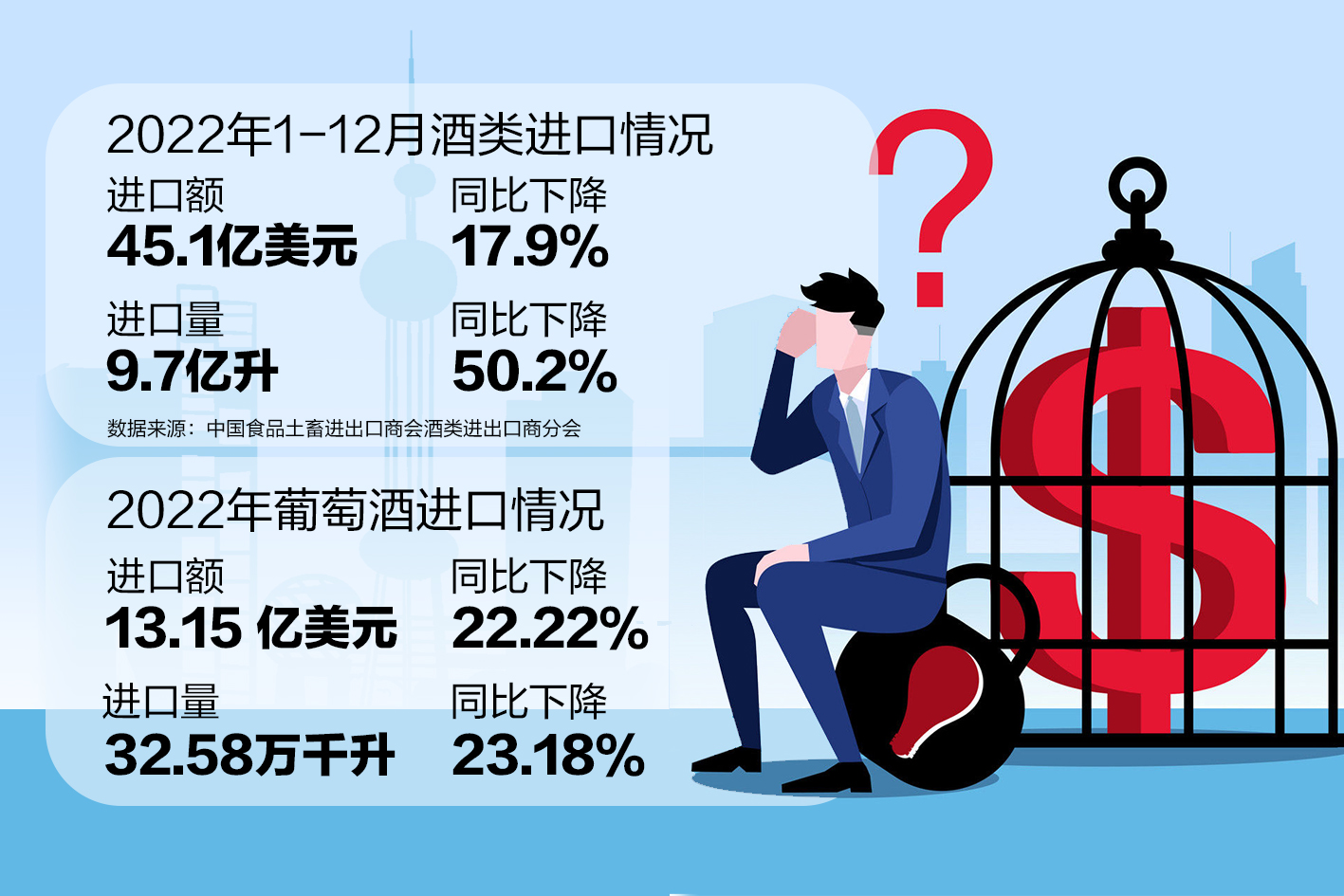

根據(jù)中國(guó)食品土畜進(jìn)出口商會(huì)酒類進(jìn)出口商分會(huì)發(fā)布《2022年1-12月酒類進(jìn)口情況》顯示:2022年1-12月,我國(guó)酒類累計(jì)進(jìn)口額45.1億美元,同比下降17.9%;累計(jì)進(jìn)口量為9.7億升,同比下降50.2%。

從進(jìn)口國(guó)的情況來看,2022年,我國(guó)酒類進(jìn)口額排名前十的國(guó)家/地區(qū)分別為法國(guó)、英國(guó)、智利、日本、德國(guó)、西班牙、韓國(guó)、意大利、美國(guó)、比利時(shí)。

2022年,法國(guó)是我國(guó)酒類進(jìn)口最主要的來源,進(jìn)口額為21.60億美元,同比下降14.26%。12月當(dāng)月,進(jìn)口額為2.20億美元,同比下降20.68%。

“無論是葡萄酒還是烈酒,法國(guó)均是我國(guó)重要的進(jìn)口國(guó),但是目前其數(shù)量都是下降的。”有業(yè)內(nèi)人士表示,由于法國(guó)在進(jìn)口酒中占據(jù)著重要的位置,它的變化影響著整體進(jìn)口酒市場(chǎng)的興衰。

數(shù)據(jù)顯示,2022年法國(guó)進(jìn)口白蘭地?cái)?shù)量下跌超過22%,額度減少15%。

以品類來看,在進(jìn)口烈酒中,白蘭地高居第一,2022年度進(jìn)口額達(dá)到14.17億美元,其余酒種進(jìn)口額的總和都不及白蘭地一項(xiàng),進(jìn)口白蘭地的升均價(jià)也達(dá)到37.75美元。

不只是進(jìn)口烈酒出現(xiàn)了額度的下降,進(jìn)口酒中的另一主力葡萄酒,也出現(xiàn)了大幅下降。

相關(guān)數(shù)據(jù)顯示,2022年的葡萄酒進(jìn)口量是32.58萬(wàn)千升,同比下降23.18%;進(jìn)口額為13.15 億美元,同比下降22.22%。其中,瓶裝酒進(jìn)口量是23.2萬(wàn)千升,同比下降23.20%;瓶裝酒進(jìn)口額為12.15億美元,同比下降23.27%。

“2022年情況特殊,因?yàn)橄M(fèi)場(chǎng)景的縮窄以及物流渠道的受限,導(dǎo)致社會(huì)消費(fèi)大幅下滑,不光是進(jìn)口酒,其他各類消費(fèi)也都同樣有所下降。”業(yè)內(nèi)人士認(rèn)為,影響進(jìn)口酒的因素很多,實(shí)際上當(dāng)年度酒類整體消費(fèi)都受到了沖擊。

那么,放置在更長(zhǎng)的時(shí)間維度上來看,進(jìn)口酒呈現(xiàn)了什么樣的趨勢(shì)?

進(jìn)口酒風(fēng)光不再?

實(shí)際上,考察近幾年的相關(guān)數(shù)據(jù)即可發(fā)現(xiàn),進(jìn)口酒已經(jīng)呈現(xiàn)出了分化趨勢(shì),有升有降,表現(xiàn)不一。

2019年1-12月,進(jìn)口酒類市場(chǎng)繼續(xù)下行,全年進(jìn)口量150.9萬(wàn)千升,進(jìn)口額50.1億美元,同比分別下降40.1%和13.3%。其中,葡萄酒進(jìn)口量61.25萬(wàn)千升,同比下降10.9%;進(jìn)口額24.3億美元,同比下降 14.8%,約占酒類進(jìn)口總額的48.6%。

可以看出,作為進(jìn)口酒主力之一的葡萄酒,其進(jìn)口量在大幅下降,實(shí)際上到了2020年更為明顯——僅為43.02萬(wàn)千升,比之2019年的61萬(wàn)千升下降不少。

從進(jìn)口額來看,2018年我國(guó)葡萄酒進(jìn)口總額為28.55億美元,2019年為24.34億美元,2020年為18.27億美元,2021年為16.91億美元,到2022年為13.15億美元。

可以看出,進(jìn)口葡萄酒的額度和總量都在逐年下降。

以額度而論,相比2018年度,2022年下降超過了一大半。這實(shí)際上與世界葡萄酒的大趨勢(shì)有關(guān)——2021年數(shù)據(jù)顯示,當(dāng)年度全球葡萄酒總產(chǎn)量下降了大約7%,近年來世界葡萄酒產(chǎn)量總體處于下降趨勢(shì)。

葡萄酒下降趨勢(shì)明顯,烈酒則呈現(xiàn)了波動(dòng)態(tài)勢(shì)。

例如從2017年2019年,進(jìn)口烈酒數(shù)量均呈現(xiàn)了正向增長(zhǎng)態(tài)勢(shì),但是2020年同樣出現(xiàn)了下滑,此后又有所抬頭。進(jìn)口額方面,同樣有所波動(dòng)。

“其實(shí)進(jìn)口酒的情況,要分開來看。”知名營(yíng)銷專家、九度咨詢董事長(zhǎng)馬斐認(rèn)為,作為酒類市場(chǎng)的重要一部分,進(jìn)口酒本身也呈現(xiàn)了細(xì)分化的趨勢(shì),不能一概而論——譬如葡萄酒方面,由于進(jìn)口來源多、品質(zhì)不一,大量劣質(zhì)酒的出現(xiàn)已經(jīng)拉低了進(jìn)口酒的身價(jià),加上疫情導(dǎo)致的消費(fèi)受限,使得進(jìn)口葡萄酒呈現(xiàn)了明顯的下滑趨勢(shì)。

另一方面,其他進(jìn)口酒類則呈現(xiàn)出一定的增長(zhǎng)趨勢(shì),無論是烈酒還是近年來風(fēng)靡年輕消費(fèi)人群的低度潮飲,這說明在細(xì)分市場(chǎng)上進(jìn)口酒仍有可為。

進(jìn)口酒新的增長(zhǎng)極?

相比于進(jìn)口葡萄酒的下滑,進(jìn)口烈酒的情況相對(duì)較好,呈現(xiàn)了增長(zhǎng)潛力。

《中國(guó)酒類產(chǎn)業(yè)發(fā)展分析及2023年發(fā)展報(bào)告》顯示,2021年國(guó)際蒸餾酒和利口酒進(jìn)口量為13.43萬(wàn)千升,同比增長(zhǎng)29.68%;進(jìn)口額為23.79億美元,同比增長(zhǎng)70.34%;平均單價(jià)17.71美元/升,同比增長(zhǎng)31.48%。其中,進(jìn)口量額較大的為白蘭地、利口酒和威士忌。

該報(bào)告將這種增長(zhǎng)歸結(jié)為關(guān)稅因素以及跨國(guó)公司的運(yùn)營(yíng)——2017年12月,我國(guó)降低國(guó)際蒸餾酒的關(guān)稅,再加上以帝亞吉?dú)W、保樂力加和酩悅軒尼詩(shī)為代表的跨國(guó)酒類巨頭的經(jīng)營(yíng),以白蘭地和威士忌為代表的國(guó)際蒸餾酒進(jìn)口量逐年上升;在2021年,白蘭地和威士忌的進(jìn)口量持續(xù)增長(zhǎng),同比增長(zhǎng)分別為27.28%和43.63%,市場(chǎng)依然看好白蘭地和威士忌等為代表的國(guó)際蒸餾酒產(chǎn)品。

中國(guó)食品土畜進(jìn)出口商會(huì)酒類進(jìn)出口商分會(huì)發(fā)布的《2022年1-12月酒類進(jìn)口情況》顯示,2022年烈酒進(jìn)口量1.2億升,進(jìn)口額22.8億美元,依然位居進(jìn)口酒第一的位置。

“烈酒以及利口酒的增長(zhǎng),是一種必然結(jié)果。”馬斐認(rèn)為,進(jìn)口葡萄酒的市場(chǎng)基礎(chǔ)最深,但是消費(fèi)風(fēng)潮隨時(shí)都在變,烈酒以及利口酒的風(fēng)口已到。

他認(rèn)為,此前國(guó)內(nèi)預(yù)調(diào)雞尾酒的火熱、各大名酒廠對(duì)雞尾酒的推波助瀾,在很大程度上為烈酒的上升做了鋪墊——雞尾酒本都以西方烈酒為基酒,國(guó)產(chǎn)白酒廠商對(duì)雞尾酒的熱捧,實(shí)際上更讓消費(fèi)者注意到雞尾酒的本來面貌,讓消費(fèi)者更為關(guān)注到進(jìn)口烈酒本身。

另一方面,伴隨著南方沿海地區(qū)烈酒消費(fèi)量的上升以及酒吧文化的泛濫,將對(duì)國(guó)內(nèi)整體烈酒的消費(fèi)產(chǎn)生影響,而這勢(shì)必會(huì)推動(dòng)消費(fèi)者對(duì)進(jìn)口烈酒的偏愛。

利口酒以及其他新的低度潮飲的出現(xiàn),又是消費(fèi)年輕化的一個(gè)重要趨勢(shì)。業(yè)內(nèi)認(rèn)為,在企業(yè)普遍關(guān)注年輕消費(fèi)群體的當(dāng)下,輕負(fù)擔(dān)、重潮流的低度化酒類,將會(huì)成為長(zhǎng)期趨勢(shì),其中進(jìn)口的低度化酒類,無疑會(huì)占據(jù)重要位置。

京ICP備2021009094號(hào)??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權(quán)所有 北京華夏酒報(bào)時(shí)代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved