中國酒業新聞網

華夏酒報官方網站

沒有意外,也毫無懸念,2022年的中國酒類上市公司年報中,還是貴州茅臺一騎絕塵。

據財報披露,20家白酒上市公司中,貴州茅臺不僅繼續保持了雙位數增長,且增幅明顯高于2021年度。但與此同時,其他一線、二線名酒,雖然也保持了兩位數增長,但增幅略有下降。

對此,有專家分析指出,在目前分化、集中的態勢中,市場份額不止向名酒整體集中,更向茅臺這樣的超一線名酒集中。

在此趨勢下,酒業一騎絕塵的除了貴州茅臺,還有誰?

維持茅臺高增長的三駕馬車

在回答這個問題之前,我們先來看看,2022年,貴州茅臺為什么能一騎絕塵。

年報顯示,過去一年,貴州茅臺實現主營業務收入1241.00億元,同比增長16.87%;凈利潤為627.16億元,同比增長19.55%。其中,茅臺酒營收1078.34億元,同比增長15.37%;系列酒營收159.39億元,同比增長26.55%。

再細細看來,有幾個亮點值得關注。

首先是直營渠道顯著提升。

據統計,2022年“i茅臺”上線9個月就貢獻酒類不含稅收入118.83億元,截至去年底已實現累計注冊用戶超過3021萬人,提供線下取貨服務的門店數量達到1900家,在積累強大數字資產的同時,進一步放大了數字流量的價值。

受益于“i茅臺”的優秀表現,2022年,貴州茅臺實現直銷收入493.79億元,同比增長105.49%,全年直銷渠道占比已達39.79%。

其次,攜文化出海,主動接軌國際,使得貴州茅臺在海外市場上的表現也可圈可點。年報披露,去年,茅臺國內實現營業收入1195.33億元,同比增長15.56%;國外實現收入42.4億元,大幅增長61.91%。

此外,業績中引發行業強關注的還有系列酒,因為其營收增幅和產量增幅均超過了茅臺酒。

綜合來看,再對比以往的年報,茅臺在逆勢中,基本實現了創紀錄式地增長。

“主要是因為其完成了三個重要的舉措:首先,千元價位茅臺1935的上市推廣成功實現了50億規模的銷量,這個原本是遵義1935的升級產品,為茅臺創造了千元價位新的全國化標桿單品;其次,通過i茅臺一系列直營放量,實現了對飛天茅臺市場的全面掌控,直營帶來了更好的利潤規模,和更穩定的茅臺銷售體系;同時,茅臺通過各種文創跨界開發產品,如茅臺冰淇淋的推廣,實現了在年輕人市場的品牌認知教育和市場提前布局。”北京圣雄品牌策劃有限公司總經理鄒文武在接受《華夏酒報》記者采訪時表示,直營的擴大,戰略單品的推廣,再疊加品牌跨界創新的曝光度,使茅臺成為2022年最大的贏家。

對此,國海證券也分析指出,去年茅臺市場化改革成效顯著,i茅臺加大直營渠道占比,茅臺1935、珍品等新品擴充產品矩陣,另有茅臺冰激凌、茅臺文創禮盒等文創產品豐富品牌內涵,為業績飆升增加了籌碼。

的確,《華夏酒報》記者算了算,2022年,茅臺以一己之力,貢獻了20家上市公司營收總和的三成還要多。

可以說,這樣的業績,無論放在哪里,都是妥妥的扛把子。

茅臺之外,還有誰?

如今,白酒市場的集中度越來越高已成為行業共識,這是白酒行業進入成熟期的必然結果,特別是當市場總量沒有增長,并且開始出現縮量時,市場就會進入存量競爭期,銷量往更具有品牌優勢的品牌靠攏。

受此影響,2022年,在茅臺的帶領下,20家白酒公司也實現了營收和凈利的總體上升。但不容忽視的是,盡管多家企業迎來了歷史最好業績的高光時刻,但其增幅均略低于2021年。

對此,業界也紛紛猜測,茅臺之外,還有誰能一騎絕塵?

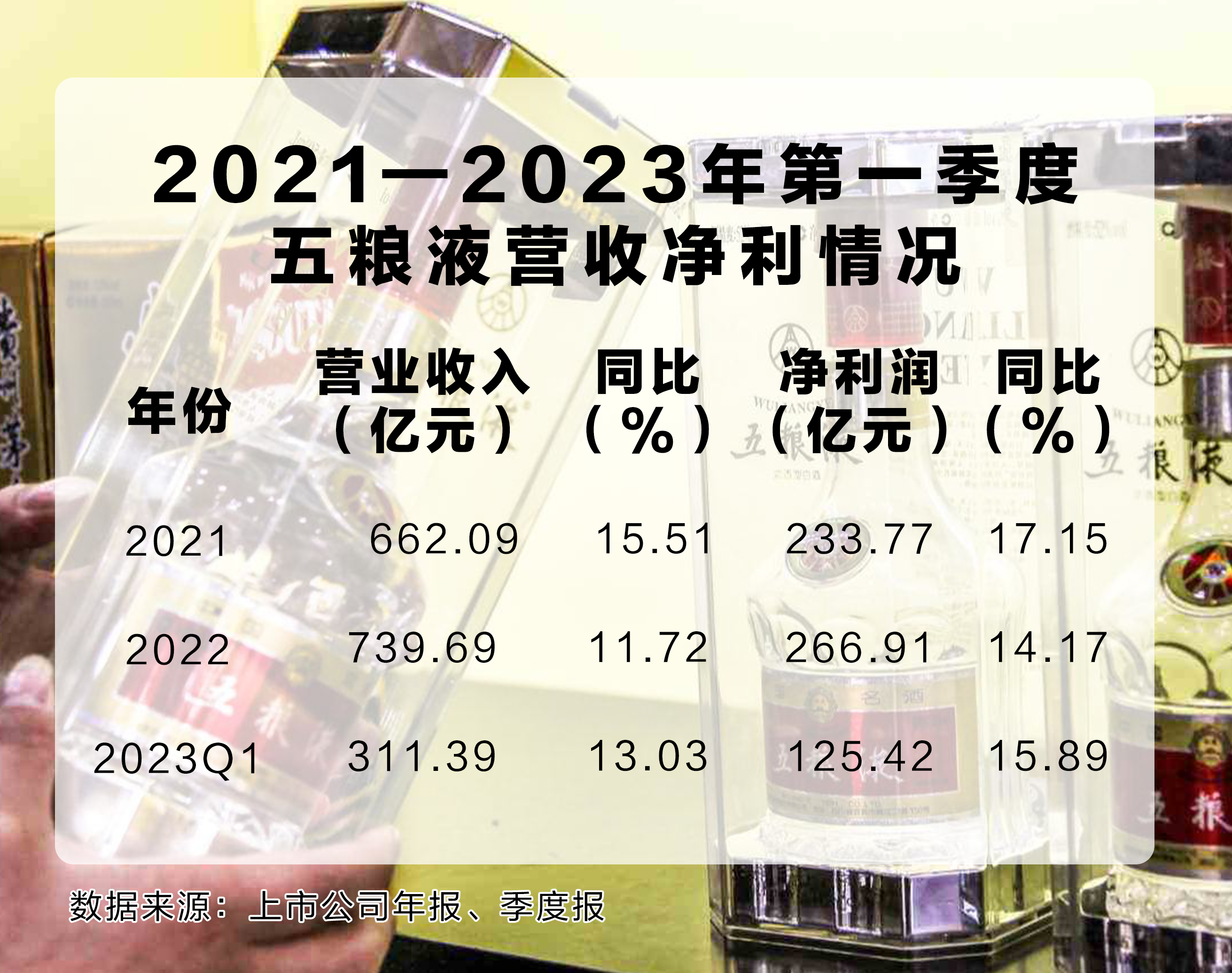

從業績來看,邁進700億大關的五糧液最不容小覷。

年報顯示,2022年,五糧液再次交出了一份“高分”答卷,實現營業收入739.69億元,同比增長11.72%;歸母凈利潤266.91億元,同比增長14.17%。

據統計,這是五糧液連續第七年保持營收、凈利的雙位數增長,也是目前中國酒業唯一一個連續30個季度完成雙增的白酒上市公司。

尤其是近三年,五糧液營收更是每年跨越一個百億臺階,在去年邁上了700億元新臺階。照此發展,有業內人士預測,到2025年,五糧液有望跨越營收千億大關。

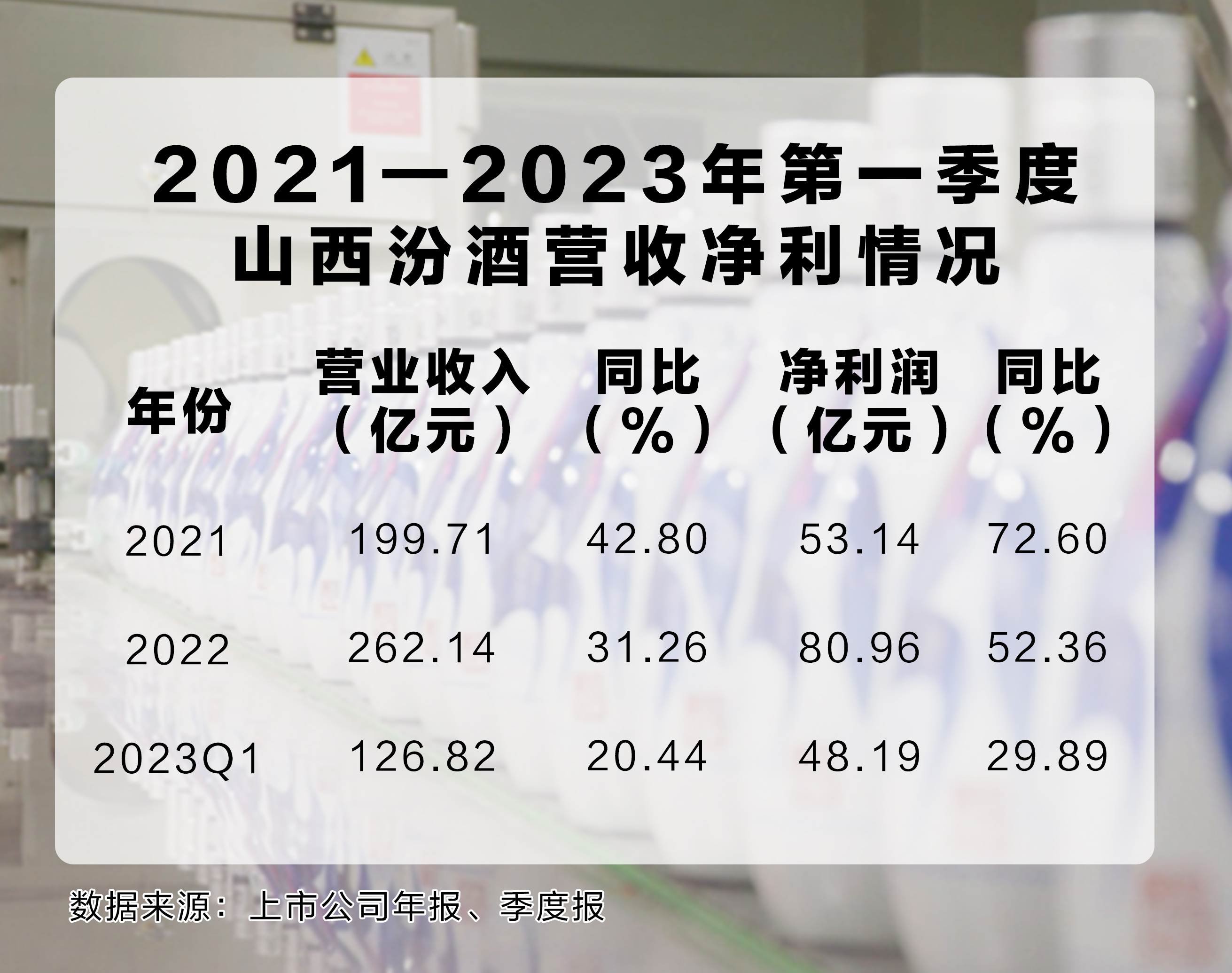

再者,跑出加速度的汾酒也是發展動能十足。

2022年,山西汾酒實現營收262.14億元,同比增長31.26%;凈利潤80.96億元,同比增長52.36%。這樣的業績,不僅使得汾酒成功“上位”,位列白酒上市公司業績第四;同時,也進一步加速了“清香熱”,帶動清香型主產區和產業的大發展。

調研機構尼爾森數據顯示,2020年至2022年,清香型白酒在全國商超渠道白酒銷售額的份額分別為7.7%、8.5%、10.2%。另據2021年度清香白酒研究報告披露,清香白酒市場規模未來5年將達1500億元、200萬千升,在行業占比由15%上升至20%以上。

可以肯定,隨著清香白酒的持續升溫,消費市場的份額越來越大,汾酒的業績還將持續向上,這從2023年的超預期的一季報中就可以窺見一斑。

一季報披露,今年1-3月,山西汾酒實現營業收入126.82億元,同比增長20.44%;歸母凈利潤48.19億元,同比增長29.89%。

“但坦白說,從行業發展現狀來看,還沒有一個品牌能一騎絕塵成為第二個茅臺。”鄒文武分析指出,一個品牌一旦成為行業30%的份額占有者,它就是行業成熟期主宰者,能夠輕松掌控整個行業發展。后續品牌需要超過它,必須為此付出超過它兩倍以上的持續投入,才可能真正顛覆領軍品牌。

的確,在2022年的白酒上市公司中,茅臺已經實現了行業占比超30%的份額,并且其與五糧液在營收上的差距是500億,與洋河的差距是近千億。

“在這樣的差距下,只要領軍企業不犯錯誤,基本上不會有可能迅速衰敗,能夠顛覆茅臺的只有茅臺自己,競爭對手很難真正通過系統競爭手段去超越。”有業內人士分析指出,盡管現在短期之內是比較難超越的,但也并不是一點可能都沒有。畢竟酒王興衰更迭,在中國酒業的發展史上已經歷多次,未來如果消費變化,醬酒被其他品類取代了或者茅臺自身的增速放緩,那也是有可能被后起之秀彎道超車的。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved