中國酒業新聞網

華夏酒報官方網站

澳大利亞葡萄酒協會(Wine Australia)的年度收成報告顯示,2023年,澳大利亞釀酒葡萄產量預計為132萬噸,比10年平均水平低26%,是2000年以來的最低記錄。

潮濕寒涼氣候是主因

2023年的釀酒葡萄壓榨量預計比2022年低24%,比10年平均水平178萬噸低26%。

報告稱,許多產區的生長條件被認為是至少20年來最具挑戰性的,但也強調“一個異常涼爽的季節有利于生產高品質的漿果,并具有出色的風味”。

報告指出,連續第三年的“拉尼娜(La Ni?a)”現象造就了自2011年以來最潮濕的一年,也是澳大利亞自2012年以來最涼爽的一年。“澳大利亞東南部大部分地區持續的冬季和春季降雨使葡萄園難以進入,并導致一些地區發生洪水。在一些地區,春夏季涼爽潮濕的氣候也導致產量下降、成熟延遲和病害管理面臨挑戰。

“葡萄壓榨量減少的原因是酒廠的庫存壓力導致產量受限,未簽約的葡萄無法出售,還有一些葡萄園暫時停產。”不過,該協會負責市場洞察的經理Peter Bailey表示:“需求量較大的白葡萄品種銷量下降的比例與紅葡萄相似,這表明季節性影響是導致銷量下降的主要原因。”

內陸產區降幅最大

澳大利亞最大的葡萄酒產區南澳的產量是2007年以來第二低的,產量比前一年下降了18%(盡管仍占全國總產量的55%)。新南威爾士州排名第二,占27%,其次是維多利亞州,占13%。

澳大利亞葡萄酒協會指出,減產主要來自三大內陸產區:河地(Riverland)、墨累河岸—天鵝山(Murray Darling-Swan Hill)和濱海沿岸(Riverina)。這些地區的總產量下降了28%,降至899936噸。而澳大利亞其余59個GI地區級產區和26個GI大區級產區的總產量僅比2022年下降了15%,為41.7162萬噸。這意味著,與長期平均水平74%相比,大的內陸產區在全國壓榨量中的占比降至68%。不過,仍有一些地區壓榨量超過了2022年,包括巴羅薩谷(增長34%)、瑪格麗特河(增長9%)、雅拉谷(增長18%)。

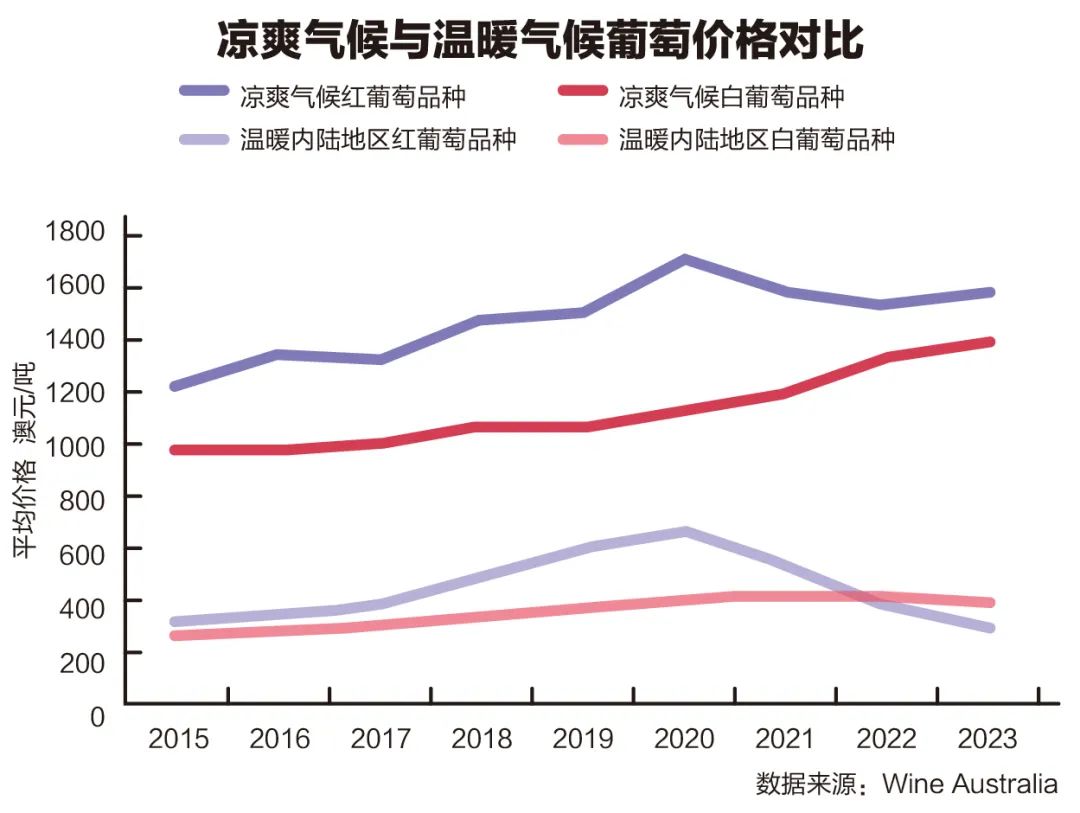

涼爽氣候葡萄價格持續上漲

盡管平均收購價上漲了2%,達到每噸642澳元。這一年份的總價值為9.83億澳元,同比下降19%。

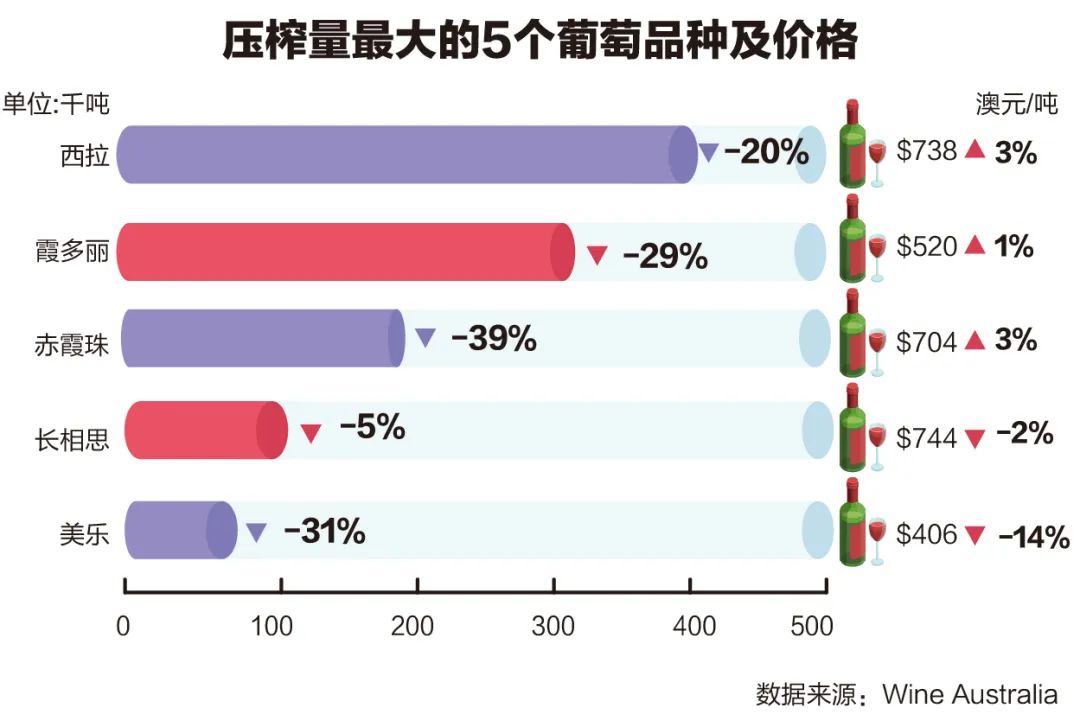

2023年紅葡萄品種的壓榨量估計為711777噸,比2022年減少26%,比10年平均水平943146噸低25%,而白葡萄品種的壓榨量估計為605321噸,比2022年減少22%,比10年平均水平839013噸低28%。西拉仍然是排名第一的葡萄品種,排在霞多麗、赤霞珠、長相思和美樂之前。

溫暖的內陸產區紅葡萄品種的產量下降幅度最大,而平均價格下降幅度也最大。涼爽產區葡萄的平均價格上漲了4%,其中,紅葡萄上漲3.6%,白葡萄上漲5%。相比之下,內陸地區葡萄的平均價格下降了11%,其中,紅葡萄下降了21%,至304澳元/噸;白葡萄下降了5%,至399澳元/噸。

數據表明,市場對涼爽產區的白葡萄品種和紅葡萄品種的需求上升,這反映了全球市場對白葡萄酒和優質葡萄酒的日益青睞。2023年,涼爽產區白葡萄品種的平均價格達到每噸1391澳元的創紀錄水平,自2015年以來上漲了43%。

并不完全是壞消息

盡管面臨挑戰,但也有一些積極的方面。許多釀酒廠報告說,由于涼爽的氣候和低產量,預計這個季節將造就優質的漿果和出色的風味。一些酒莊報告說,他們迎來了有史以來最好的年份。特別是西澳地區,總體上是一個好年份,而巴羅薩山谷、克萊爾山谷和莫寧頓半島的報告也是比較積極的。異常涼爽的季節應該會帶來高質量的葡萄,這將有助于生產商滿足英國和美國等主要市場對優質葡萄酒日益增長的需求。

不過,Bailey表示,今年的葡萄酒產量較低,將有助于該行業減少儲存的過剩葡萄酒。“在投入、能源、勞動力和運輸成本大幅增加的情況下,這個小年份將使可供銷售的葡萄酒減少約3.25億升,可能會對澳大利亞各地葡萄和葡萄酒企業的利潤產生相當大的影響。”

澳大利亞5月份的基礎通脹率達到6.4%,導致澳大利亞儲備銀行(Reserve Bank)多次加息,這有可能使澳大利亞經濟陷入衰退。

“但如果從更廣泛的角度來看,就供需平衡而言,這將有助于將庫存恢復到更可持續的水平。”Bailey說。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved