中國酒業新聞網

華夏酒報官方網站

在中國,威士忌一直被認為是“洋酒”的代表,但近年來隨著眾多國產威士忌項目落地,威士忌漸漸成為眾多白酒龍頭企業爭相布局的新賽道。

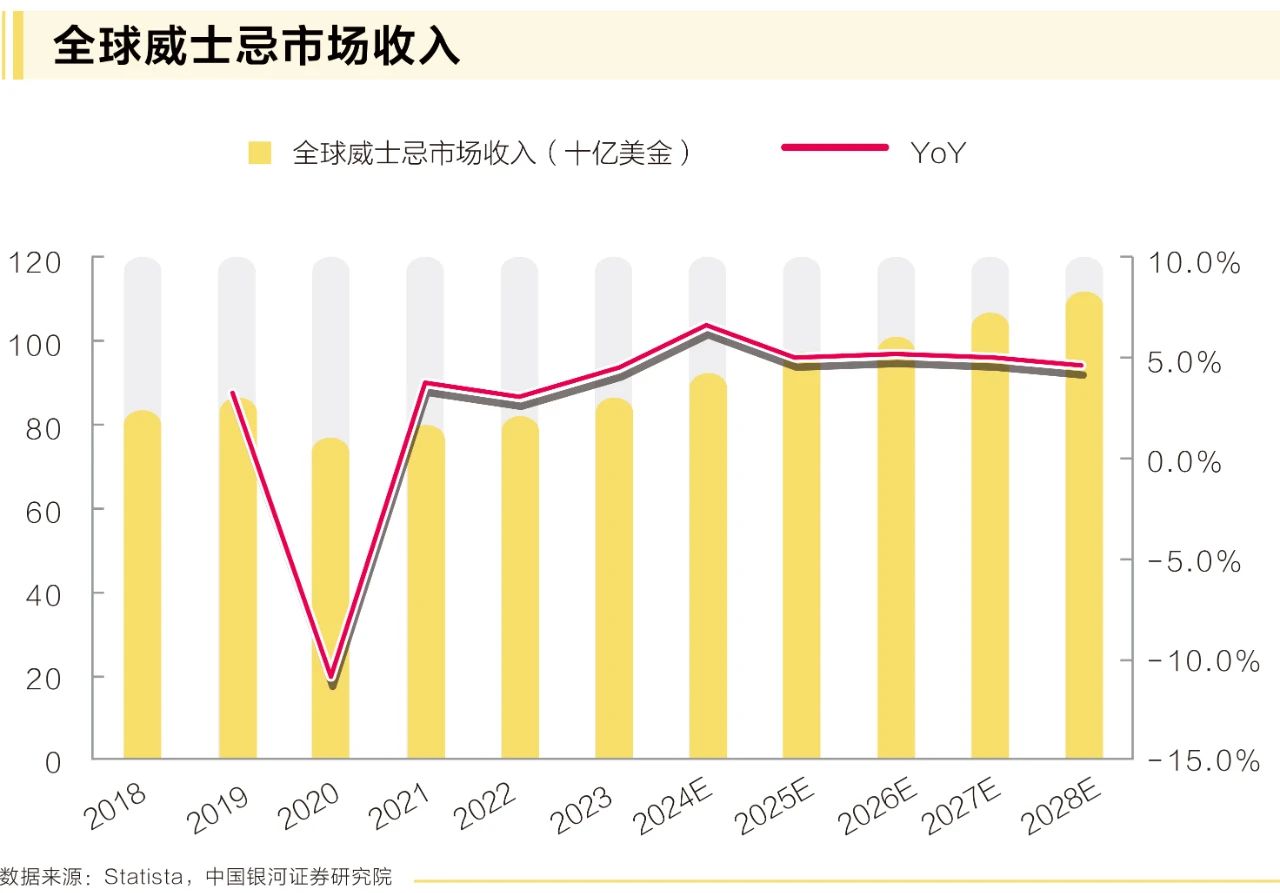

中國酒業協會威士忌專業委員會今年3月發布的《2023中國威士忌行業發展報告》顯示,2023年,中國威士忌市場規模達55億元。10余年間,中國威士忌市場規模增長了4.2倍。

雖然國內威士忌市場發展迅速,但對比國內白酒、海外威士忌的市場規模,尚屬微乎其微。在業內人士看來,威士忌和白酒都屬于長周期產業,消費者培育、市場鋪墊和品牌推廣等環節至關重要。

目前,國內威士忌市場表現如何?企業紛紛入局的原因有哪些?近日,銀河證券發布國產威士忌市場研究報告,梳理了國內威士忌市場現狀。

國產威士忌2-3年內成品酒批量上市

2021年10月,百潤股份旗下崍州蒸餾廠開始第一批威士忌灌桶,截至2023年12月,崍州蒸餾廠灌桶30萬桶。目前,第一批入桶的威士忌存儲已近3年,預計第一批成品上市時間漸近。

2021年是國產威士忌元年,目前,大部分威士忌酒還在橡木桶中存儲,預計2025-2026年成品酒陸續上市。

根據中國酒業協會威士忌專業委員會截至今年3月統計的幾組數據:

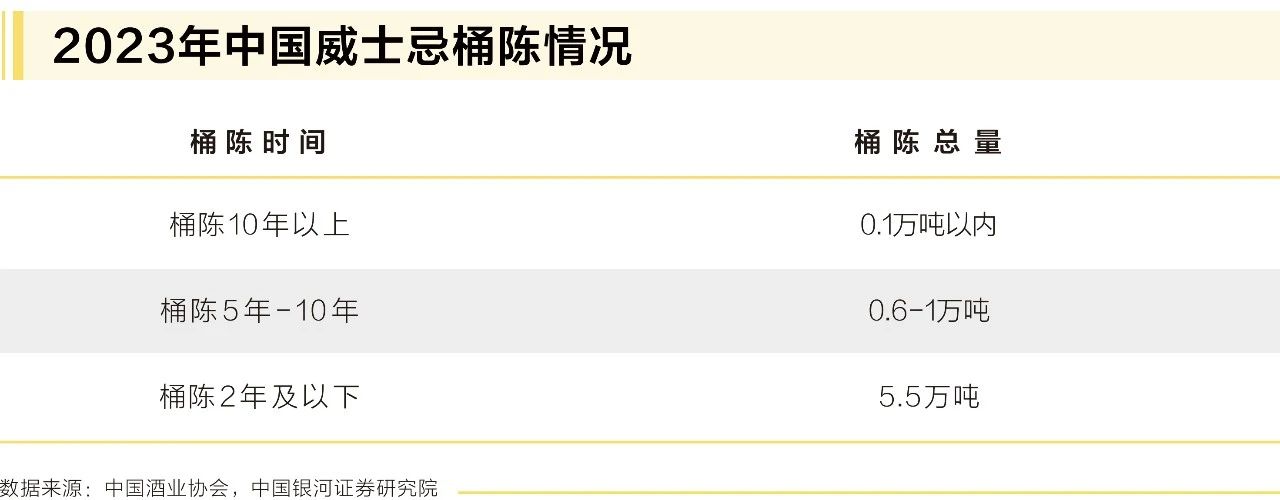

產能方面,中國境內(含中國臺灣地區2家)威士忌生產經營活動具有法人資格的單位共42家,其中,投產項目26個。大陸地區總設計蒸餾產能8萬噸(同比增加33.3%,以100%vol酒精容量為基準統計,下同),實際蒸餾產能4.5萬噸(同比增加50%),已披露未來規劃總產能25萬噸(同比增加25%);產量方面,2023年產品總產量5萬噸(折合為40%vol酒精容量,同比增加127%);存儲方面,橡木桶保有量45萬個(同比增加50%),桶陳總量6萬-6.5萬噸,其中,約5.5萬噸桶陳在2年及以下。

三類玩家入局國產威士忌

規模快速擴張之下,國產威士忌入局者眾多,除了大芹、千島湖、高朗等獨立廠牌外,參與撐起國產威士忌產能及市場的,不乏由頭部酒企如洋河、郎酒以及青島啤酒等投資建設的威士忌酒廠。

銀河證券分析,目前,從市場參與方來看,威士忌玩家主要包括三類:

● 第一類:國際烈酒集團在中國建廠

全球第二大烈酒集團保樂力加在四川峨眉山附近籌建的疊川單一麥芽威士忌酒廠,于2021年8月正式投產,在2023年12月12日推出了公司首款中國釀純麥威士忌“疊川”(定價888元/瓶);全球第一大烈酒集團帝亞吉歐在中國酒廠的建設始于“中國威士忌元年”2021年,目前尚未投產;其余知名威士忌廠商如英國奧歌詩丹迪集團、麒麟烈酒集團,也陸續在中國投資建廠。

● 第二類:國內酒業公司業務多元化擴展

跨界進入者包括國內知名白酒企業、啤酒企業和葡萄酒企業。白酒與威士忌同屬烈酒,都需要存儲,商業模式最為相似,銷售渠道或有部分重合;啤酒在前端生產工藝上和威士忌一致,因此,啤酒廠具備涉足威士忌產業的條件,但商業模式上存在差異,啤酒是快消品,而威士忌周轉較慢;葡萄酒企業涉足威士忌因其有橡木桶資源,以及同屬舶來品,在消費者教育上或有經驗可復制。

峨眉山高橋威士忌酒業項目效果圖

在跨界進入的中國酒企中,郎酒集團入局步伐最為堅定,計劃總投資不低于30億元,在四川峨眉山高橋鎮建設威士忌莊園,總產能規劃1萬噸,致力于打造世界級威士忌酒莊,目前開始建設酒廠,首期預計在2026年投入使用;其余大廠項目大部分在工廠建設階段。2015年已出酒的鈺之錦是煙臺威士忌的代表廠商之一;香格里拉酒業的青稞威士忌在電商平臺上有一定銷量。

● 第三類:本土企業的創業征程

百潤股份的投資規模最大,是現有國產威士忌項目中規劃產能最大的企業。除去百潤,福建大芹陸宜酒業是威士忌創業型企業中的重要先驅型玩家。整體而言,大芹對威士忌產業的投資力度較大、較為堅定,工廠布局位于現有威士忌的重要銷售市場福建和廣東,銷售方面目前處于起步狀態。其余投產較早的酒廠,目前銷售也是處于起步狀態。

實現國內破圈,威士忌要怎樣做?

目前,國產威士忌產業整體處于早期階段,大量酒廠還在規劃、建設階段,少數幾個已有產品上市酒廠的銷售也處于起步狀態,主要是通過電商、私域渠道銷售,主要銷售市場在本地和有消費氛圍的廣東、福建等地,海外進口產品的銷售仍然集中在威士忌愛好者的小眾圈層。

銀河證券認為,國產威士忌真正要實現在國內破圈、走向大眾消費,需要做到以下幾點:

● 產品的本土化創新

威士忌是一個口味豐富度比較高、個性化、適合品飲的酒類產品,讓國內大眾消費者接受和選擇適合自己口味的威士忌是關鍵的第一步。

事實上,不同于白蘭地有原產地保護,威士忌是一個全球化和本土化較為成功的品類。全球五大威士忌產區——蘇格蘭、愛爾蘭、美國、日本和加拿大,每個產區的威士忌都有其獨特的風味和特色。國內現有酒廠也在進行本土化創新嘗試,其中包括原料端的創新使用、發酵工藝的創新、蒸餾環節所用設備組合的創新、陳釀熟成環節所用橡木桶的創新以及口味調配創新等。

● 從消費者教育起步

作為舶來品,威士忌需要大量的消費者教育。雖然進口品牌已經持續培育市場多年,但品類的滲透率仍然較低。因此,對國產威士忌而言,仍然需要從品類教育上起步。

品類教育包括何時飲用、如何飲用、誰來飲用。關于何時飲用,由于白酒消費集中在商務、宴席等對外社交場景,且競爭激烈,威士忌在個人化、朋友間小聚等無壓力的消費場景中更容易取得成功;關于如何飲用,相較于白酒、啤酒、葡萄酒基本是直接飲用成品,威士忌具備多樣化的DIY調配飲用空間;關于誰來飲用,重點是破圈。邏輯上,威士忌的產品定位為一個以消費需求為主的情緒消費品,而非社交需求、投資需求為主的消費品,目標消費群體并不局限,主要看產品定價;經驗上,在主流成熟酒類之外,更容易爭取的是年輕和女性消費者。

● 構建高效的銷售渠道

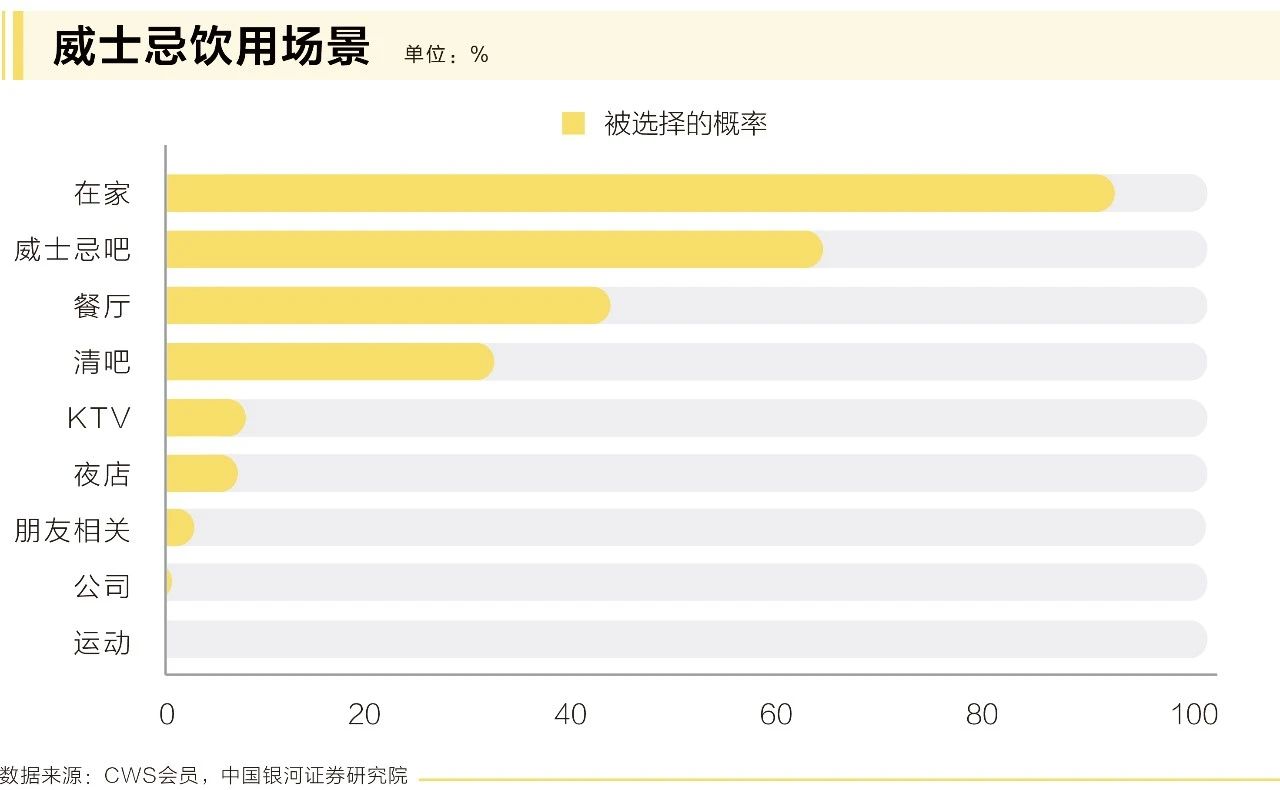

威士忌銷售渠道主要包括即飲渠道(夜店、酒吧、餐廳、酒店等)和非即飲渠道(免稅店、商店、電商等),或者分為夜場渠道和日場渠道。

根據“WHISKY L!”調研,目前,在威士忌消費習慣相對成熟的華南地區,夜場和餐廳渠道銷售占比約70%,日場渠道占比約70%(其中,電商和商超渠道占比約20%);而在華東地區,夜場和餐廳銷售占比約60%,日場渠道占比約40%(其中,電商占比約30%)。芝華士、尊尼獲加等進口品牌威士忌在華深耕多年,基本上從夜場渠道起步,隨著消費者消費習慣的建立,再逐步拓展日場渠道。

時至今日,由于威士忌在國內市場尚未大面積普及,日場渠道依然存在單店銷量低、周轉慢的問題。因此,對于剛剛起步發展的國產品牌而言,重心應當放在即飲渠道。即飲渠道中,夜店近幾年受沖擊較大,餐飲渠道是藍海市場。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved