中國酒業新聞網

華夏酒報官方網站

6月20日,在南京舉行的中國酒業高質量發展高峰論壇·江蘇大會上,《江蘇省酒類行業發展報告(2024年度)》揭示,蘇酒行業正在經歷深度調整期的嚴峻考驗——規模以上酒企利潤總額同比下降16.69%,行業分化持續加劇。在“強集中、強分化、強擠壓、高內卷”的激烈競爭中,部分品牌卻逆勢突圍。

隨著消費理性化倒逼價格帶重構,次高端市場成為全國名酒與本土品牌廝殺的主戰場。這場行業洗牌中,誰能精準把握趨勢、加速轉型升級,最終在寒冬中實現逆勢增長?

江蘇市場整體表現:收入微增,利潤大幅下滑

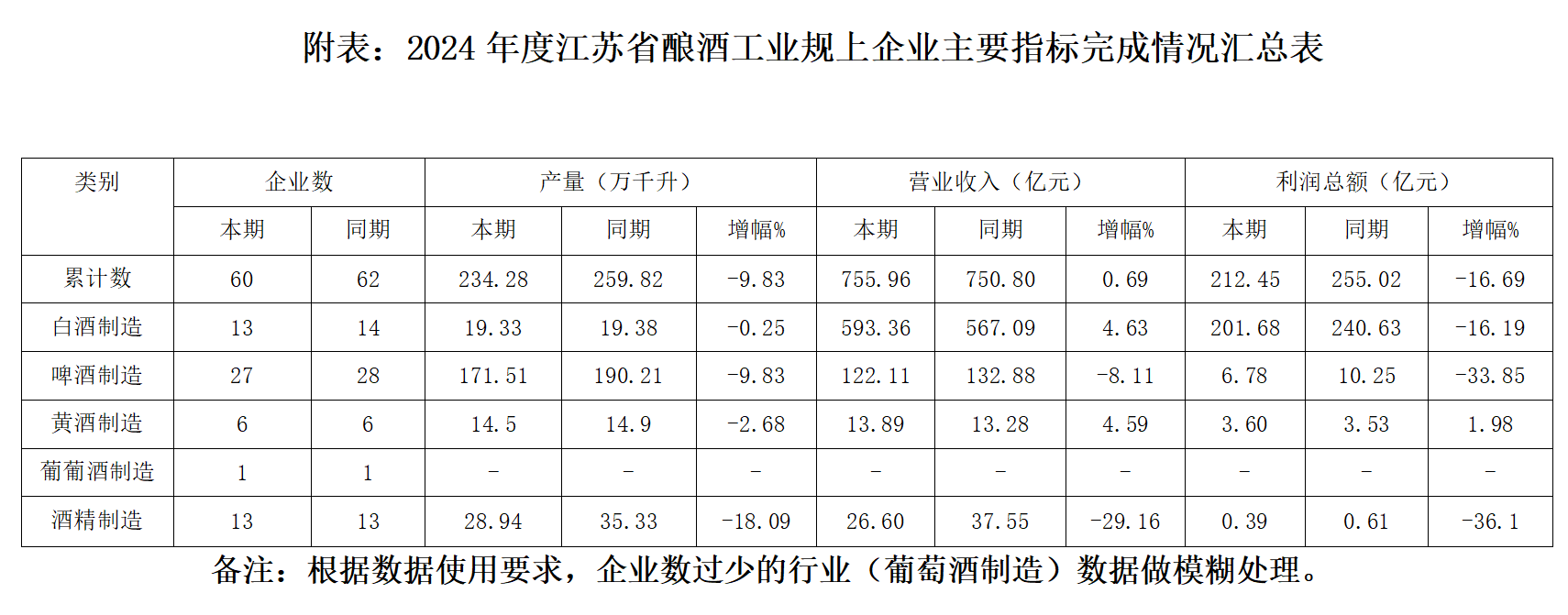

2024年,江蘇省酒業整體呈現“收入微增、利潤承壓”態勢,釀酒工業規上企業累計完成產量234.28萬千升,同比下降9.83%;累計完成銷售收入755.96億元,同比增長0.69%;累計完成利潤總額212.45億元,同比下降16.69%,反映出行業盈利能力遭受嚴重擠壓。

從規上企業營業收入看,白酒占比81.35%、啤酒占比16.74%、黃酒占比1.90%;從盈利能力看,各品類差異更加明顯,其中,白酒占飲料酒總利潤的95.11%,啤酒、黃酒等品類合計占4.89%。

酒類流通端規模保持全國領先,全省酒類典型流通企業銷售收入超1000億元,約占全國市場的10%。但渠道庫存高企、價格倒掛現象普遍,部分經銷商為回籠資金低價拋售,導致市場價格體系紊亂。

消費結構分化:次高端擴容,高端遇冷

《報告》顯示,江蘇酒類消費呈現明顯的結構性分化。高端酒方面,千元價格帶產品動銷緩慢,部分品牌出現庫存積壓;而300元以下大眾價格帶(包括光瓶酒)成為主流,商務宴請場景支撐300元-500元價格帶擴容,次高端(500元-800元)在波動中顯示潛力。婚宴市場作為重要的消費場景,主流價格帶在100元-200元,但200元以上價格帶的產品也逐漸被接受。這種分化反映出理性化趨勢加強,“少喝酒、喝好酒”的理念逐步普及。

值得注意的是,江蘇白酒消費呈現多元化趨勢,傳統濃香型白酒主導的格局正被打破。今世緣推出清雅醬香產品國緣V9布局新賽道,以汾酒為代表的清香白酒和以西鳳酒為代表的鳳香白酒等省外品牌加速進入江蘇市場,反映出消費者對多元香型的接受度提升。

庫存高壓、名酒“攻防”與高端瓶頸

2024年,江蘇酒類行業面臨嚴峻挑戰,三大結構性矛盾凸顯:庫存高壓下的渠道生態失衡、本土品牌與全國名酒的攻防戰升級,以及本土企業高端化發展的階段性瓶頸。

●庫存壓力居高不下

庫存壓力是困擾酒企和經銷商的一大難題。數據顯示,2024年部分品牌出現渠道庫存高企現象,尤其是高端產品庫存壓力更大。庫存積壓不僅占用大量資金,還可能導致產品新鮮度下降,影響消費者體驗。面對庫存壓力,一些經銷商選擇“拋貨套現”,進一步加劇了市場價格混亂,形成局部惡性循環。

●外部競爭持續加劇全國性名酒企業的市場下沉,對江蘇本土品牌構成巨大壓力。具體來看,茅臺、五糧液在江蘇市場規模均超50億元,劍南春、國窖1573等品牌也在10億-30億元區間。這種競爭態勢迫使本土企業不得不投入更多資源維護市場份額,導致營銷費用持續攀升,進一步侵蝕利潤空間。

●高端突破遭遇瓶頸江蘇酒企在高端市場的發展面臨明顯瓶頸。主要表現為:一是高端產品體量有限,洋河“手工班”等產品雖有一定的市場認可度,但規模遠不及全國名酒;二是品牌溢價能力不足,在千元以上價格帶缺乏競爭力;三是高端消費群體培育不足,難以形成穩定的高端消費圈層。

破局與增長:蘇酒的三大戰略突圍

盡管面臨挑戰,但江蘇酒業仍具備顯著發展優勢。8500萬常住人口、13.7萬億元GDP和超千億酒類市場規模,為行業發展提供了堅實基礎。消費升級趨勢下,品質化、個性化需求正創造新的增長點。

●次高端賽道:本土品牌的黃金窗口期江蘇白酒消費價格帶已提升至400元以上,領先周邊省份。300元-800元價格帶快速擴容,洋河夢之藍與今世緣國緣系列占據主導。這一區間既能避開與頭部品牌的直接競爭,又能滿足消費升級需求,是本土品牌發力的重點領域。

●數字化革命:降本增效的關鍵突破口2025年,行業數字化將加速普及,覆蓋全產業鏈,數字化技術可優化供應鏈、提升營銷效率。頭部企業通過數字化管理庫存、優化服務已取得成效,為行業轉型提供了示范。

●全國化+國際化:增長空間的破局路徑洋河、今世緣等頭部品牌將加速全國化布局,今世緣已明確“全國化,優先是周邊化、板塊化”的發展定位。在國際化方面,“不出海,就出局”成為行業共識。

圖片來源:今世緣酒業

綜上,江蘇酒企需實施多維戰略突破:在產品端,要動態優化結構布局,既要穩固大眾價格帶基本盤,又要發力快速增長的次高端市場,同時,持續培育高端潛力,洋河“高中低并舉”和今世緣“特A+與A類協同”的成功經驗,都體現了產品結構優化的重要性;在渠道端,要推動深度變革,通過構建扁平化渠道體系強化終端管控,運用數字化工具實現庫存動銷精準管理,同時,積極布局直播電商、社區團購等新渠道;在品牌端,要著眼長期價值建設,通過供應鏈優化和運營效率提升,來增強品牌溢價能力,為可持續發展奠定基礎。

未來趨勢判研及政策紅利解碼

基于2024年江蘇省酒類行業發展狀況及面臨的挑戰和機遇,江蘇省酒類行業協會三屆五次會員代表大會明確“攻守兼備”的發展基調,以“強基、重構、立新”為路徑推動產業轉型。

行業進入深度調整新周期,將呈現三大趨勢:

一是增長模式轉變,個位數增長成為新常態,行業進入“微利時代”,企業需從規模擴張轉向質量提升;二是市場競爭白熱化,次高端(300元-800元)價格帶成為主戰場,本土品牌將與全國名酒展開激烈角逐,同時,光瓶酒市場加速品質升級;三是國際化進程提速,頭部企業將通過“周邊化+板塊化”策略推進全國布局,東南亞市場成為出海首選。

政策層面,《蘇酒高質量發展聯盟三年行動計劃》設定明確目標:到2025年,規上酒企營收達822億元(年均增9%),利潤289億元(年均增12%)。

政策支持將聚焦三大方向:一是爭取用3年時間,把已具規模的宿遷產區打造成為全國乃至世界級白酒優質核心產區,同時,啟動和加速淮安與連云港的白酒產區建設;二是強化科技創新,每年實施5項以上重大協同項目,推廣50項新技術;三是構建產業創新生態,推動傳統釀造向智能制造轉型,這些舉措將為江蘇酒業高質量發展提供系統性支撐。

2025年是江蘇酒業深度調整的關鍵一年。面對全國名酒下沉、消費理性化等挑戰,本土品牌需在品牌價值、產品創新、渠道效率上持續突破,主動擁抱開放、創新與變革,才能將競爭壓力轉化為進化動力。正如報告中所言,“滾石上山”雖艱,但登頂后將見新天地。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved