中國酒業(yè)新聞網(wǎng)

華夏酒報(bào)官方網(wǎng)站

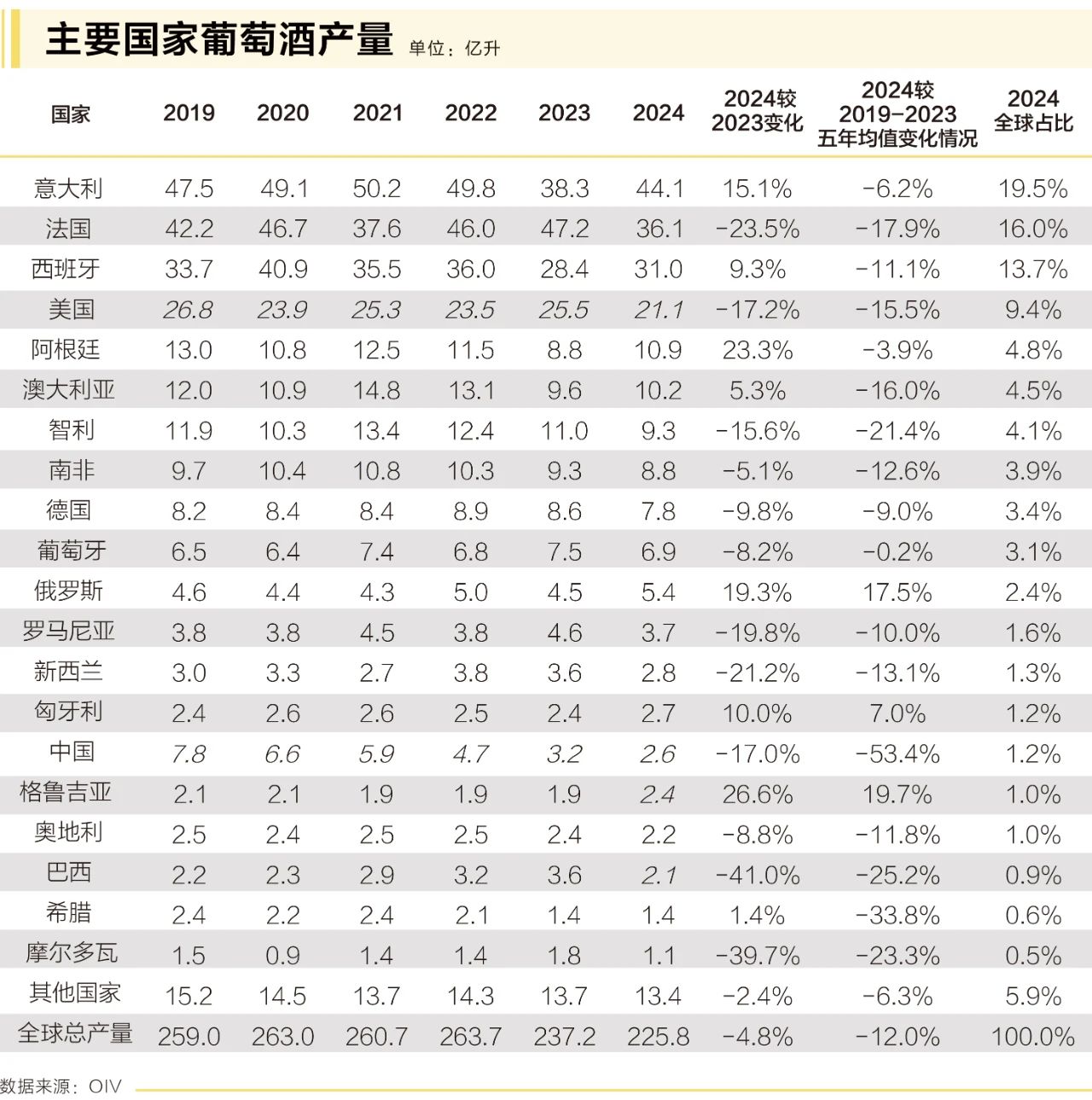

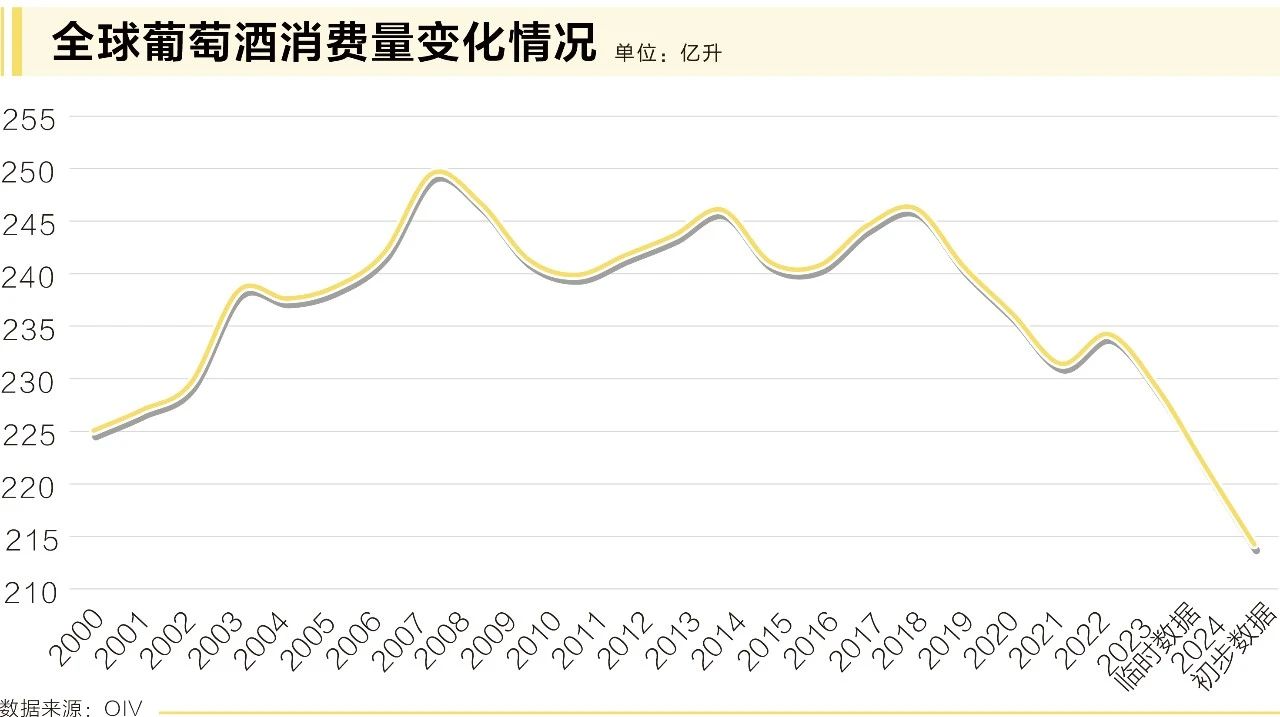

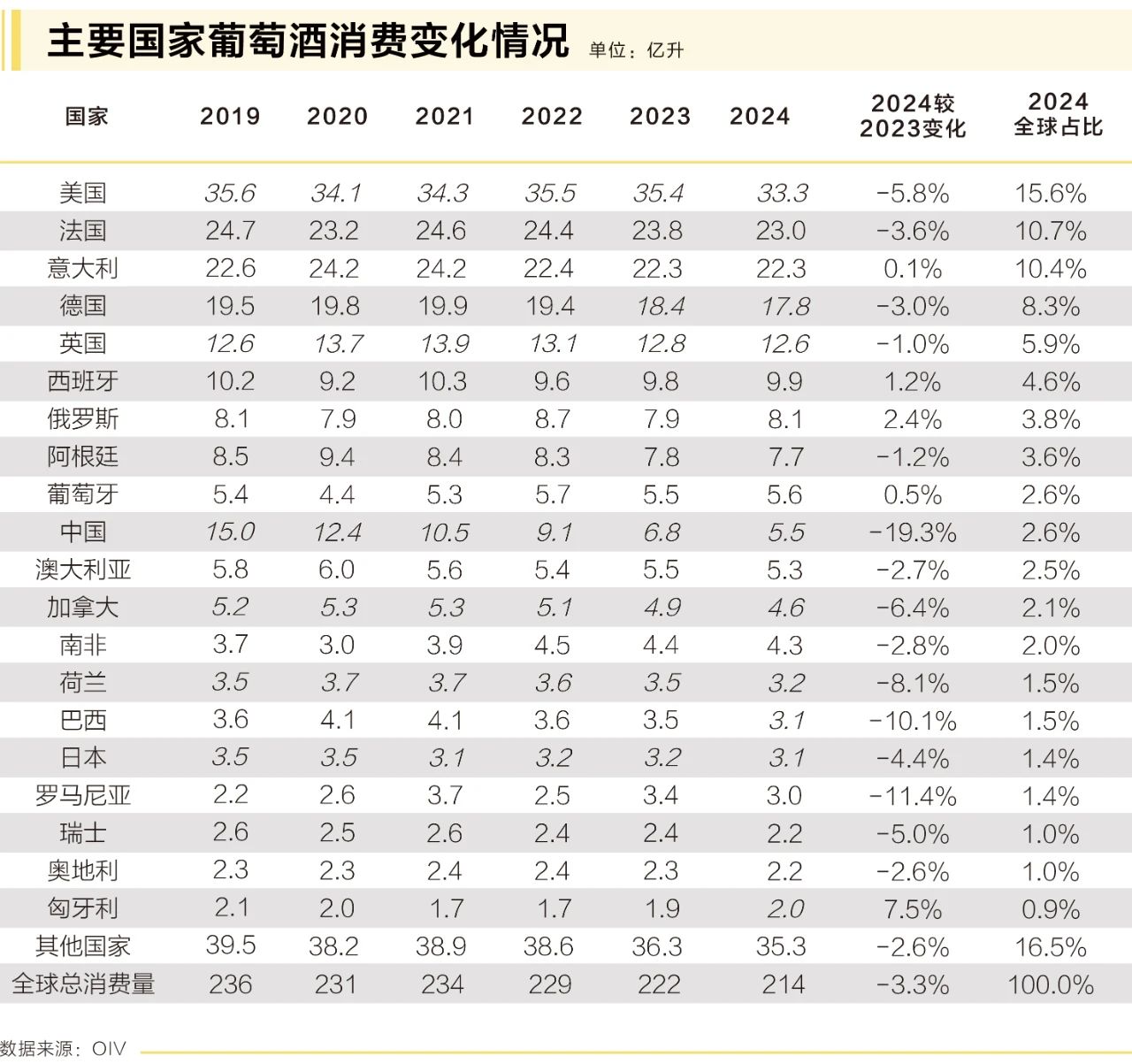

2024年,全球葡萄酒行業(yè)遭遇自1961年有記錄以來最嚴(yán)重的系統(tǒng)性危機(jī)。國際葡萄與葡萄酒組織(OIV)的數(shù)據(jù)顯示,全球葡萄酒產(chǎn)量同比銳減4.8%至225.8億升,消費(fèi)量同步下滑3.3%至214.2億升,二者均跌破60年最低水平。這一衰退不僅源于極端氣候事件對全球主要產(chǎn)區(qū)的毀滅性打擊,更反映了消費(fèi)市場代際更迭、經(jīng)濟(jì)通脹壓力與貿(mào)易壁壘升級的深層矛盾。中國市場成為這場危機(jī)的縮影:葡萄酒消費(fèi)量暴跌19.3%至5.5億升,產(chǎn)量下降17%至2.6億升,進(jìn)口量雖反彈13.7%至2.8億升,但高端市場依賴進(jìn)口與大眾市場低價(jià)傾銷的割裂格局,暴露了本土產(chǎn)業(yè)轉(zhuǎn)型的困境。

全球葡萄園:面積收縮與氣候適應(yīng)性挑戰(zhàn)

●釀酒葡萄加速退出及區(qū)域重構(gòu)

2024年,全球葡萄園總面積連續(xù)第四年縮減0.6%至710萬公頃,其中,釀酒葡萄種植面積縮減速度是鮮食葡萄的2.3倍,反映出行業(yè)對氣候風(fēng)險(xiǎn)的被動(dòng)調(diào)整。歐盟作為全球最大種植區(qū),整體面積減少0.8%至320萬公頃,西班牙(93萬公頃,-1.5%)、法國(78.3萬公頃,-0.7%)因頻繁極端天氣導(dǎo)致葡萄藤死亡率上升,而意大利(72.8萬公頃,+0.5%)通過推廣抗病品種(如桑嬌維塞 Sangiovese)成為唯一增長的主要產(chǎn)區(qū)。

中國葡萄園面積穩(wěn)定在75.3萬公頃(-0.4%),結(jié)束了2000年-2015年期間年均4.2%的高速擴(kuò)張期;美國加州面積縮減至38.5萬公頃,較2013年峰值縮水15%,納帕谷部分酒莊被迫改種杏仁等經(jīng)濟(jì)作物。

區(qū)域格局的劇烈分化在東歐尤為顯著:摩爾多瓦(11.5萬公頃)通過歐盟市場準(zhǔn)入維持主導(dǎo)地位,俄羅斯(10.8萬公頃,+2.2%)以政府補(bǔ)貼推動(dòng)克里米亞產(chǎn)區(qū)擴(kuò)張;亞洲的印度(18.5萬公頃,+4.5%)逆勢增長,而土耳其(40.2萬公頃,-20%)受貨幣貶值與灌溉成本飆升沖擊;南美洲的巴西(8.3萬公頃,+1.6%)憑借熱帶氣候適應(yīng)性品種(如伊莎貝拉 Isabella)成為少數(shù)亮點(diǎn),阿根廷(20萬公頃,-2.4%)、智利(16.6萬公頃,-3.2%)則因安第斯山脈融雪減少導(dǎo)致灌溉危機(jī)。

葡萄酒生產(chǎn):氣候?yàn)?zāi)難引發(fā)60年最低產(chǎn)量

●北半球主產(chǎn)區(qū)遭遇毀滅性打擊

極端氣候?qū)е氯蚱咸丫飘a(chǎn)量降至225.8億升(-4.8%),其中,歐盟減產(chǎn)3.5%至138.3億升,為本世紀(jì)最低水平。法國(36.1億升,-23.5%)創(chuàng)1957年以來新低,勃艮第與波爾多產(chǎn)區(qū)因春季霜凍與夏季連續(xù)強(qiáng)降雨,導(dǎo)致霜霉病感染率超40%,部分葡萄園產(chǎn)量損失達(dá)70%;意大利(44.1億升,+15%)北方威尼托(Veneto)大區(qū)雖遭冰雹災(zāi)害,但普利亞(Puglia)與西西里(Sicily)產(chǎn)區(qū)耐旱品種(如黑曼羅 Negroamaro)推動(dòng)增長,然而,總產(chǎn)量仍低于五年均值6%;美國(21.1億升,-17.2%)加州遭遇歷史性高溫,索諾瑪(Sonoma)與納帕谷葡萄糖分異常率超40%,釀酒師被迫提前采收,以降低損失;中國是亞洲最大的葡萄酒生產(chǎn)國,2024年產(chǎn)量下降17%至2.6億升。

●南半球復(fù)蘇乏力與庫存危機(jī)

南半球總產(chǎn)量連續(xù)第二年創(chuàng)20年新低(45.8億升,-3.6%)。阿根廷門多薩(Mendoza)產(chǎn)區(qū)部分緩解2023年旱情,產(chǎn)量回升23.3%至10.9億升,但灌溉成本飆升擠壓利潤,馬爾貝克(Malbec)出口均價(jià)下跌8%;南非西開普省(Western Cape)霜凍致灰霉病暴發(fā),釀酒葡萄減產(chǎn)18%,總產(chǎn)量降至8.8億升,創(chuàng)2005年以來最低;澳大利亞巴羅薩谷(Barossa Valley)暴雨引發(fā)真菌病害,盡管產(chǎn)量小幅回升5.3%至10.2億升,但庫存積壓達(dá)歷史峰值,低價(jià)拋售壓力導(dǎo)致設(shè)拉子(Shiraz)批發(fā)價(jià)下跌12%。

葡萄酒消費(fèi):代際斷層與傳統(tǒng)市場崩塌

●全球需求收縮至1961年水平

2024年,全球葡萄酒消費(fèi)量下降3.3%至214.2億升,創(chuàng)1961年以來最低值。傳統(tǒng)市場普遍增長放緩:中國消費(fèi)量暴跌19.3%至5.5億升,自2018年年均減少2億升;美國消費(fèi)量下降5.8%至33.3億升,Z世代轉(zhuǎn)向精釀啤酒與即飲雞尾酒(RTD)導(dǎo)致商超渠道銷量減少12%;歐盟消費(fèi)量減少2.8%至103.6億升,老齡化與家庭消費(fèi)收縮為主要拖累因素,法國(23.0億升,-3.6%)與德國(17.8億升,-3.0%)餐飲渠道銷量分別下降8%與6%,西班牙(9.9億升,+1.2%)通過低價(jià)散裝酒內(nèi)銷策略,成為歐盟唯一增長市場。

●局部市場韌性背后的結(jié)構(gòu)性矛盾

2024年,俄羅斯消費(fèi)量增長2.4%至8.1億升,國產(chǎn)起泡酒替代進(jìn)口推動(dòng)需求超五年均值5%;葡萄牙消費(fèi)量增至5.6億升(+0.5%),餐飲復(fù)蘇帶動(dòng)綠酒(Vinho Verde)銷量增長8%;中國高端市場銷量逆增12%,但大眾市場占比達(dá)65%,消費(fèi)兩極分化顯著。

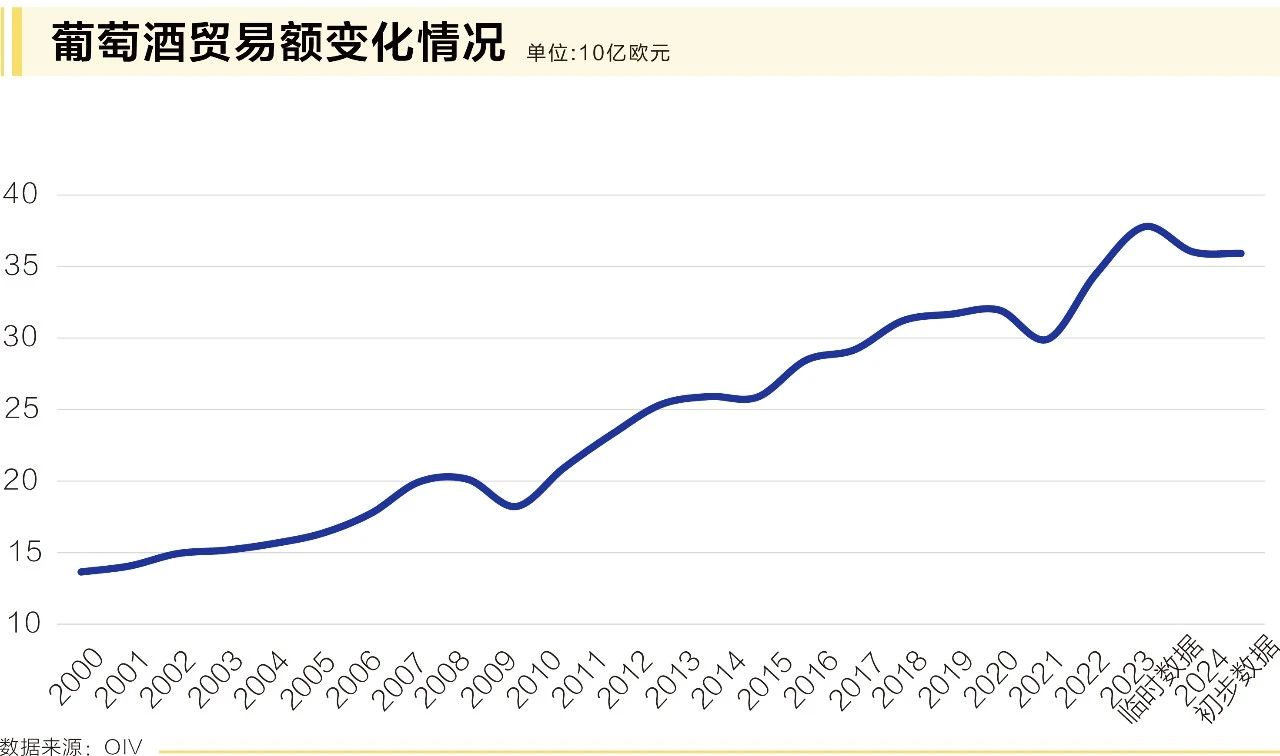

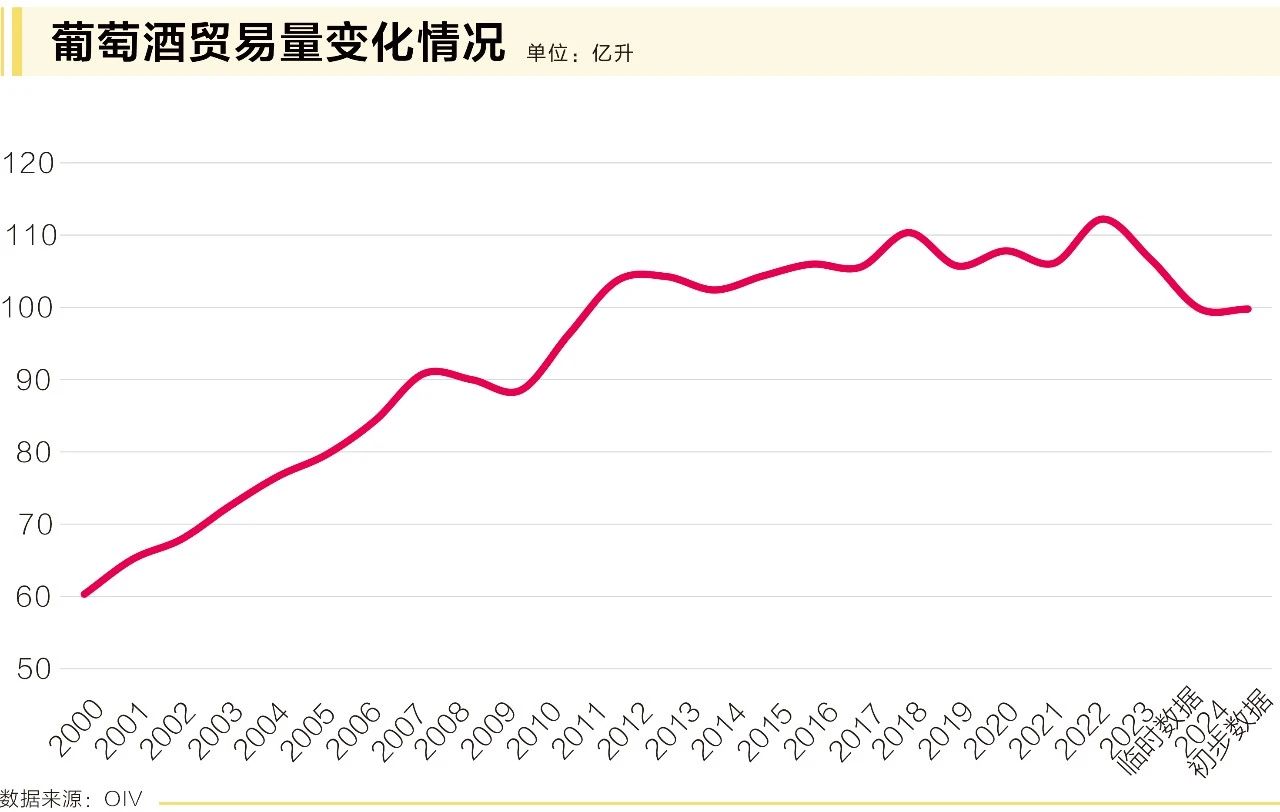

國際貿(mào)易:量縮價(jià)穩(wěn)下的生存博弈

●品類分化與區(qū)域戰(zhàn)略調(diào)整

2024年,全球葡萄酒出口量微降0.1%至99.8億升,出口價(jià)值359億歐元(-0.3%),均價(jià)穩(wěn)定在每升3.60歐元。瓶裝酒(50.8%)均價(jià)上漲1.9%至4.70歐元/升,但銷量下降1.8%;散裝酒(34.7%)量增3.3%,均價(jià)上漲6.3%至0.80歐元/升。

智利(7.8億升,+14.4%)、澳大利亞(6.5億升,+6.9%)通過低價(jià)策略搶占東歐與東南亞市場;意大利以普羅塞克(Prosecco)起泡酒為核心驅(qū)動(dòng),出口量增長3.2%至21.7億升,但均價(jià)僅3.73歐元/升,較香檳低58%;法國勃艮第特級園(Grand Cru)拍賣價(jià)上漲25%,但香檳出口額下降6.5%;中國進(jìn)口量結(jié)束六年下滑趨勢,反彈13.7%至2.8億升,瓶裝酒占進(jìn)口價(jià)值的90%,進(jìn)口總額達(dá)15億歐元(+37.6%)。

行業(yè)未來:在氣候與市場的雙重壓力下尋求轉(zhuǎn)型

2024年,全球葡萄酒行業(yè)面臨的挑戰(zhàn)揭示了深刻的轉(zhuǎn)型需求。產(chǎn)量與消費(fèi)量雙雙跌至1961年以來的最低水平,反映出氣候變化的持續(xù)影響(如霜霉病的廣泛傳播)與消費(fèi)習(xí)慣的結(jié)構(gòu)性轉(zhuǎn)變(如年輕消費(fèi)者偏好變化),正在重塑行業(yè)格局。中國市場的表現(xiàn)尤為突出,其消費(fèi)量暴跌19.3%至5.5億升,產(chǎn)量下降17.0%至2.6億升,同時(shí),進(jìn)口量反彈13.7%至2.8億升,這一矛盾現(xiàn)象凸顯了本土產(chǎn)業(yè)面臨的轉(zhuǎn)型壓力。

國際貿(mào)易數(shù)據(jù)顯示,盡管出口量微降0.1%至99.8億升,行業(yè)仍通過提升均價(jià)(瓶裝酒上漲1.9%至4.70歐元/升)維持了359億歐元的出口價(jià)值。這印證了OIV報(bào)告的核心觀點(diǎn):在低產(chǎn)量時(shí)代,價(jià)值鏈重構(gòu)將成為關(guān)鍵——從對抗氣候變化轉(zhuǎn)向適應(yīng)氣候韌性,從規(guī)模擴(kuò)張轉(zhuǎn)向品質(zhì)提升。正如報(bào)告所述:“行業(yè)的未來將取決于能否在氣候壓力與市場變革中找到新的平衡點(diǎn)。”(資料來源: OIV《2024年全球葡萄與葡萄酒行業(yè)報(bào)告》)

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權(quán)所有 北京華夏酒報(bào)時(shí)代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved