中國酒業(yè)新聞網(wǎng)

華夏酒報(bào)官方網(wǎng)站

當(dāng)前,中國啤酒行業(yè)正經(jīng)歷著轉(zhuǎn)型陣痛期。2024年,在產(chǎn)量同比下降0.6%、銷售收入下滑4%的雙重壓力下,行業(yè)迎來從規(guī)模擴(kuò)張向結(jié)構(gòu)升級(jí)的深刻變革。曾經(jīng)以尋找增量市場(chǎng)為核心的戰(zhàn)略思維,正讓位于應(yīng)對(duì)渠道多元化與消費(fèi)個(gè)性化等更具挑戰(zhàn)性的命題。

行業(yè)數(shù)據(jù)顯示,2024年,包括百威亞太、華潤啤酒、青島啤酒、燕京啤酒、重慶啤酒、珠江啤酒以及惠泉啤酒在內(nèi)的7家啤酒上市公司共實(shí)現(xiàn)營業(yè)收入約1521.33億元,歸屬于上市公司股東的凈利潤約為174.37億元。值得注意的是,7家主要啤酒上市公司中,57%出現(xiàn)銷量下滑,反映出即飲場(chǎng)景減弱和高端產(chǎn)品增長乏力兩端承壓。

未來,啤酒企業(yè)如何破局增長瓶頸,開辟新的市場(chǎng)空間?近日,新經(jīng)銷攜手舟譜數(shù)據(jù)共同發(fā)布《2024啤酒線下市場(chǎng)研究報(bào)告》,基于對(duì)2023–2024年間持續(xù)使用舟譜系統(tǒng)并售賣啤酒的近4500家可比經(jīng)銷商進(jìn)行的調(diào)研分析,從市場(chǎng)現(xiàn)狀、細(xì)分格局、渠道表現(xiàn)三大維度切入,系統(tǒng)解析啤酒行業(yè)的最新發(fā)展趨勢(shì),為從業(yè)者提供前瞻性的市場(chǎng)洞察和戰(zhàn)略參考。

行業(yè)承壓,渠道策略優(yōu)化成為戰(zhàn)略重點(diǎn)

2024年,中國啤酒行業(yè)在連續(xù)多年的存量競(jìng)爭(zhēng)中持續(xù)承壓。報(bào)告顯示,2024年全國啤酒銷售規(guī)模約為1700億元,同比下滑4%;產(chǎn)量為3521萬千升,同比下降0.6%,自2013年峰值以來,已連續(xù)11年處于平臺(tái)期或下行通道。

從行業(yè)格局來看,頭部品牌依然占據(jù)主導(dǎo)地位。CR5(華潤、青島、百威、嘉士伯、燕京)合計(jì)市占率超過80%,其中,華潤與青島雙寡頭格局穩(wěn)定,百威深耕夜場(chǎng)與高端化,嘉士伯發(fā)力西南市場(chǎng),燕京則是唯一實(shí)現(xiàn)銷量小幅增長的品牌。

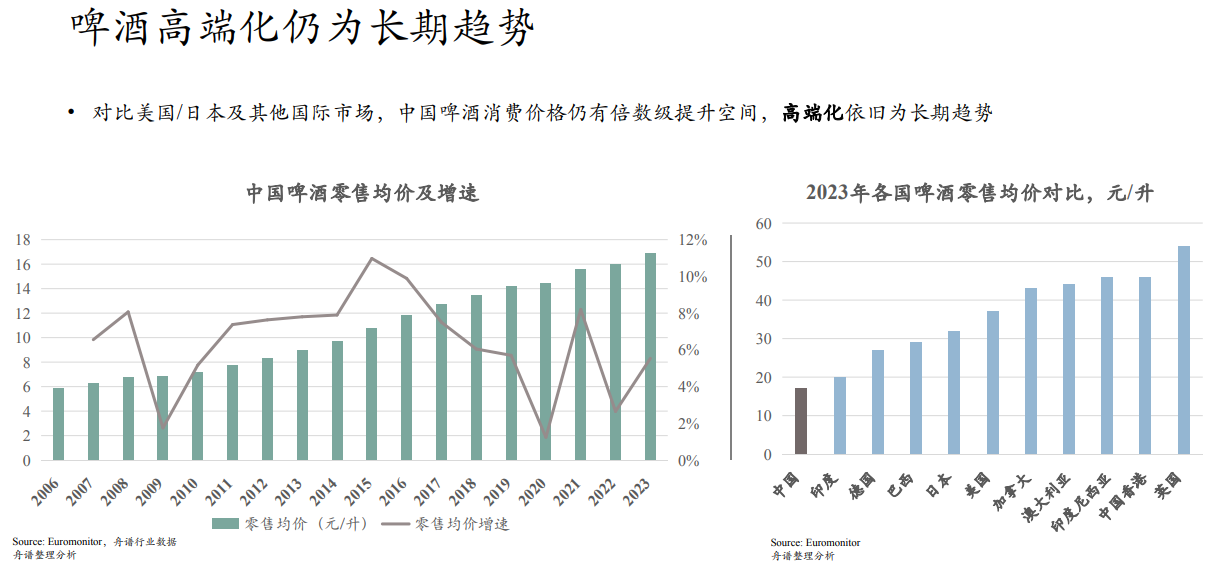

但同時(shí)也要看到,中國啤酒市場(chǎng)仍蘊(yùn)藏著巨大的價(jià)值提升潛力。數(shù)據(jù)顯示,當(dāng)前國內(nèi)啤酒平均零售價(jià)約4.5元/升,與歐美成熟市場(chǎng)10-20元/升的價(jià)格區(qū)間存在顯著差距。這意味著,在行業(yè)總量趨于穩(wěn)定的背景下,通過優(yōu)化產(chǎn)品結(jié)構(gòu)、提升高端產(chǎn)品占比來實(shí)現(xiàn)“以價(jià)換量”的轉(zhuǎn)型升級(jí),依然是啤酒企業(yè)未來發(fā)展的核心路徑。因此,持續(xù)推進(jìn)高端化戰(zhàn)略,仍是行業(yè)長期發(fā)展的必然選擇。

數(shù)據(jù)來源:《2024啤酒線下市場(chǎng)研究報(bào)告》

報(bào)告顯示,啤酒行業(yè)渠道格局正經(jīng)歷深刻重構(gòu),傳統(tǒng)即飲渠道表現(xiàn)持續(xù)低迷,餐飲、夜場(chǎng)等核心即飲場(chǎng)景消費(fèi)明顯減弱,與之形成鮮明對(duì)比的是,以社區(qū)煙酒店、便利店、折扣店為代表的非即飲渠道展現(xiàn)出強(qiáng)勁增長態(tài)勢(shì),正逐步成為驅(qū)動(dòng)行業(yè)發(fā)展的新動(dòng)能。

可以預(yù)見,未來競(jìng)爭(zhēng)的核心,將不再局限于產(chǎn)量與市場(chǎng)份額的爭(zhēng)奪,而是聚焦于高端化升級(jí)與渠道效率提升。一方面,企業(yè)需持續(xù)優(yōu)化產(chǎn)品結(jié)構(gòu),挖掘價(jià)格提升潛力;另一方面,必須加速渠道變革,把握非即飲渠道的增長機(jī)遇,同時(shí),探索線上線下融合的新零售模式。

四類線下市場(chǎng),重塑啤酒行業(yè)新格局

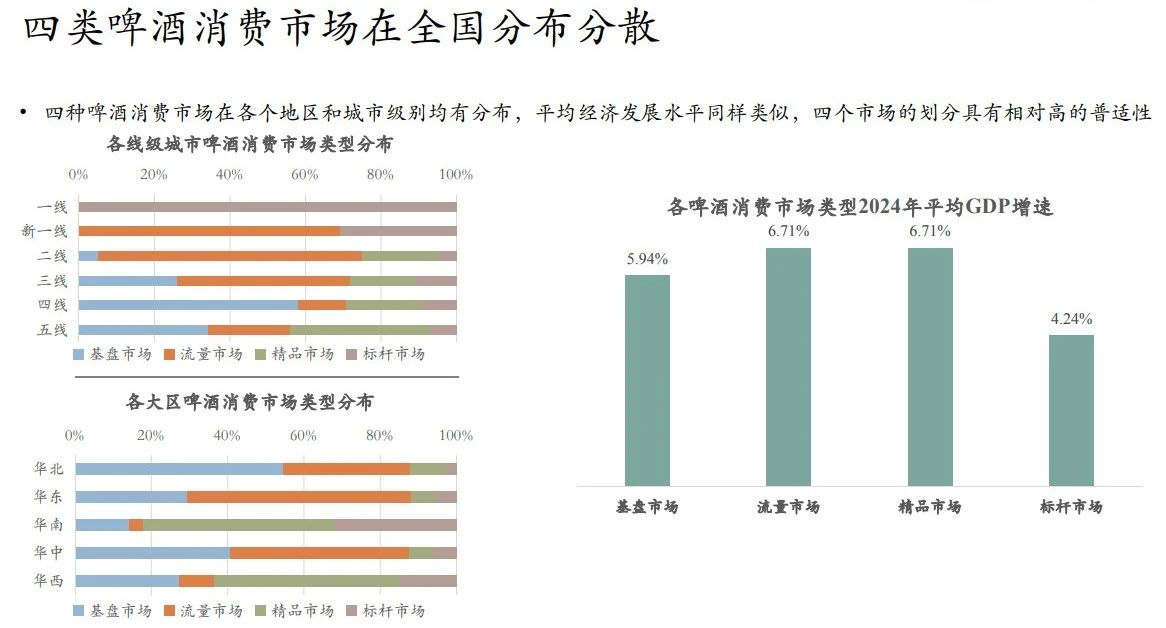

由于我國各城市發(fā)展程度不易,人口結(jié)構(gòu)與消費(fèi)能力差異較大,存在不同特性的啤酒市場(chǎng)類型。基于舟譜平臺(tái)數(shù)據(jù)及市場(chǎng)調(diào)研數(shù)據(jù),從全國300個(gè)城市中挑選出177個(gè)具備啤酒消費(fèi)代表性的城市,以人均啤酒消費(fèi)量的平均數(shù)(58升)和人均價(jià)格的平均數(shù)(4.5元)為維度,劃分出四類啤酒消費(fèi)市場(chǎng):

基盤市場(chǎng):啤酒消費(fèi)單價(jià)與人均消費(fèi)量均處于低位,消費(fèi)習(xí)慣相對(duì)穩(wěn)定。

流量市場(chǎng):低啤酒消費(fèi)單價(jià)但人均消費(fèi)量較高,依賴規(guī)模化流通與高頻消費(fèi)。

精品市場(chǎng):高啤酒消費(fèi)單價(jià)但人均消費(fèi)量較低的區(qū)域市場(chǎng),需求集中于特定場(chǎng)景及客群。

標(biāo)桿市場(chǎng):同時(shí)具備高啤酒消費(fèi)單價(jià)與高人均消費(fèi)量,代表行業(yè)價(jià)格與規(guī)模的雙重制高點(diǎn)。

數(shù)據(jù)來源:《2024啤酒線下市場(chǎng)研究報(bào)告》

從報(bào)告來看,這四類市場(chǎng)的具體渠道,差異也相當(dāng)明顯:

基盤市場(chǎng):服務(wù)能力決勝

基盤市場(chǎng)人均啤酒消費(fèi)量較少,啤酒消費(fèi)價(jià)格較低,代表城市如太原、唐山等。

基盤市場(chǎng)的渠道特征為,煙酒店單渠道突出,成為GMV唯一正增長渠道,同比增長2%,優(yōu)秀經(jīng)銷商增速甚至接近20%。

進(jìn)一步觀測(cè)基盤市場(chǎng)動(dòng)銷門店數(shù)發(fā)現(xiàn),大盤層面,僅煙酒店渠道實(shí)現(xiàn)1.4%的動(dòng)銷門店數(shù)微增,優(yōu)秀經(jīng)銷商的動(dòng)銷門店數(shù)增加15%,顯著好于大盤水平。

除此之外,表現(xiàn)優(yōu)異的經(jīng)銷商訂單T+1送達(dá)率高達(dá)100%,平均動(dòng)銷SKU達(dá)16個(gè),遠(yuǎn)高于大盤水平。其中,優(yōu)秀經(jīng)銷商的選品更集中在青島和雪花兩大單品,而高端單品,如喜力、百威純生等在煙酒店、KTV等終端實(shí)現(xiàn)GMV增長。

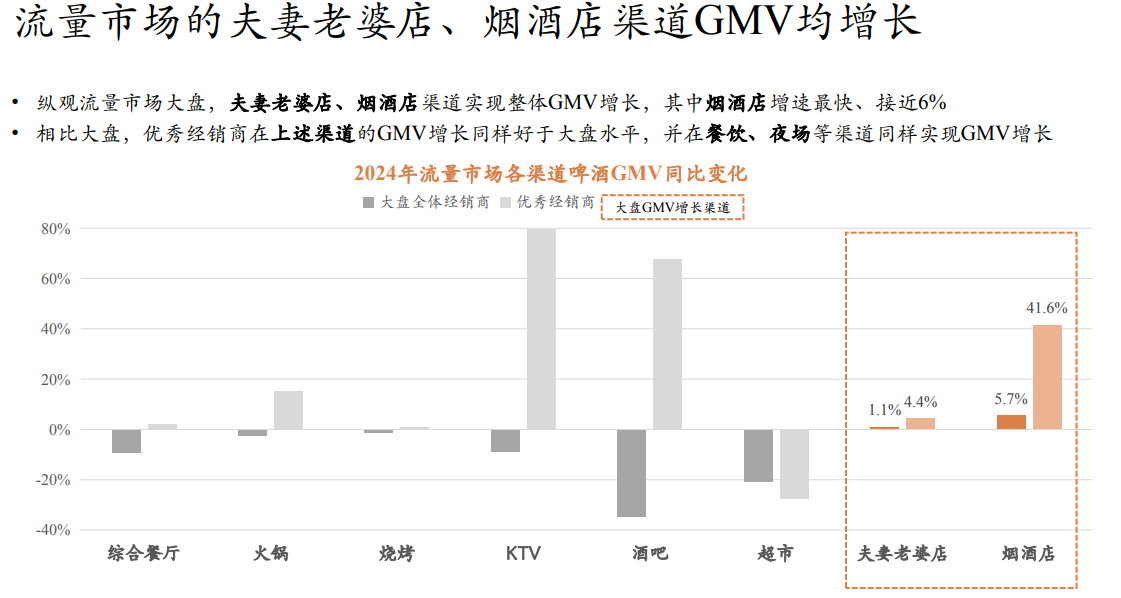

流量市場(chǎng):質(zhì)價(jià)雙升

流量市場(chǎng)中,人均啤酒消費(fèi)量較高,啤酒消費(fèi)價(jià)格較低,代表城市如南京、重慶等。

數(shù)據(jù)來源:《2024啤酒線下市場(chǎng)研究報(bào)告》

渠道數(shù)據(jù)顯示,煙酒店與夫妻店成為流量市場(chǎng)增長雙引擎。值得注意的是,煙酒店單店GMV實(shí)現(xiàn)34%的躍升,在門店數(shù)量基本持平的背景下,這一增長完全來自于產(chǎn)品結(jié)構(gòu)優(yōu)化和客單價(jià)提升。

高端產(chǎn)品在傳統(tǒng)大眾渠道的滲透率持續(xù)攀升,燒烤店、夫妻店等非現(xiàn)飲場(chǎng)景的高端產(chǎn)品GMV增速顯著。這一現(xiàn)象印證了消費(fèi)理念的轉(zhuǎn)變——品質(zhì)需求正在突破渠道界限。

經(jīng)銷商經(jīng)營策略從“鋪貨擴(kuò)面”轉(zhuǎn)向“精耕細(xì)作”,通過優(yōu)化SKU組合、提升單店產(chǎn)出、強(qiáng)化高端滲透等方式,實(shí)現(xiàn)增長質(zhì)量的全面提升。

精品市場(chǎng):高端化標(biāo)桿

精品市場(chǎng)的特點(diǎn)是人均啤酒消費(fèi)量較低,但消費(fèi)價(jià)格較高,主代表城市如貴陽、漢中、南寧。這類市場(chǎng)的消費(fèi)者更注重品質(zhì)和特定場(chǎng)景的消費(fèi),例如,酒吧、KTV等夜場(chǎng)渠道。

從渠道表現(xiàn)看,KTV、夫妻店、煙酒店是精品市場(chǎng)的核心增長渠道。2024年,煙酒店GMV同比增長26%,領(lǐng)漲全渠道;夫妻店和KTV分別增長6.7%和32.2%;酒吧作為高端化突圍渠道,高端啤酒GMV同比增長91.6%,顯著優(yōu)于全產(chǎn)品增速。

精品市場(chǎng)的增長動(dòng)因中,單店GMV提升是主要驅(qū)動(dòng)力。例如,煙酒店單店GMV增長85.3%,KTV增長35.6%。優(yōu)秀經(jīng)銷商在煙酒店新增動(dòng)銷門店22家,流失率低于40%,且SKU動(dòng)銷數(shù)達(dá)23個(gè),遠(yuǎn)超大盤,偏好高端產(chǎn)品如紅烏蘇、喜力星銀等。

值得關(guān)注的是,高端產(chǎn)品在夜場(chǎng)和煙酒店表現(xiàn)突出,酒吧渠道的高端啤酒GMV增長接近翻倍,顯示精品市場(chǎng)對(duì)高價(jià)啤酒的強(qiáng)需求。

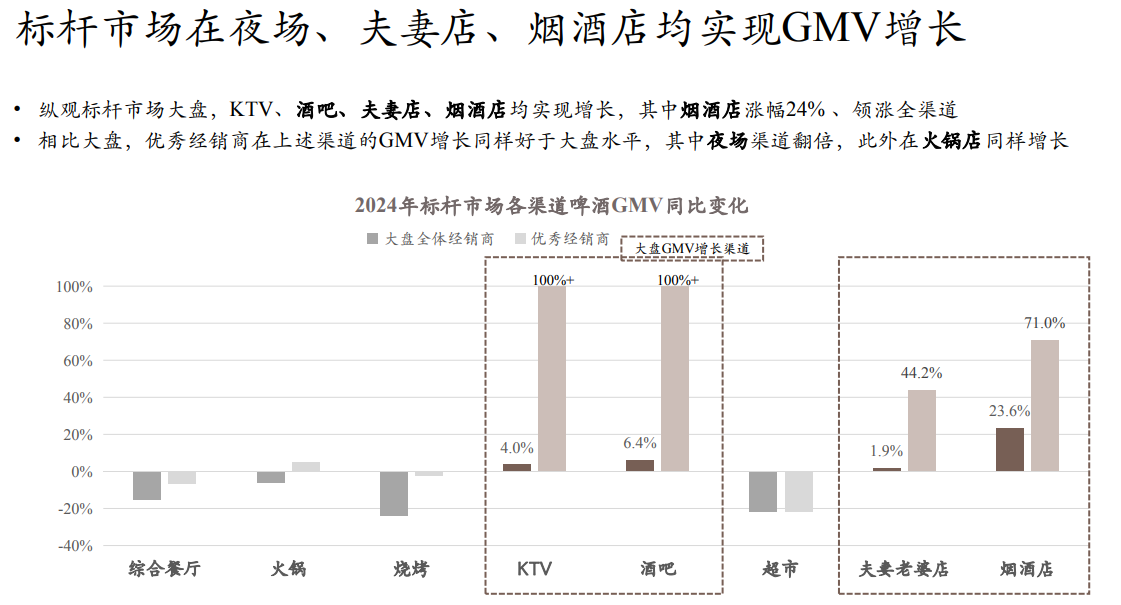

標(biāo)桿市場(chǎng):高端化與規(guī)模化的雙重制高點(diǎn)

標(biāo)桿市場(chǎng)兼具高人均消費(fèi)量和高消費(fèi)價(jià)格,代表城市如杭州、成都等,代表行業(yè)高端化與規(guī)模化的雙重制高點(diǎn)。

從渠道表現(xiàn)看,夜場(chǎng)(KTV、酒吧)和非現(xiàn)飲(夫妻店、煙酒店)全面增長。煙酒店GMV增長24%,酒吧增長100%+,夫妻店增長6.4%。

從增長動(dòng)因看,單店GMV與門店數(shù)雙增長。酒吧單店GMV增長超10%,KTV翻倍;優(yōu)秀經(jīng)銷商在煙酒店新增動(dòng)銷門店15家,流失率35%。其中,優(yōu)秀經(jīng)銷商終端掌控力強(qiáng),偏好喜力、樂堡等高端產(chǎn)品。高端啤酒在KTV、煙酒店GMV增長54%和100%+,顯示標(biāo)桿市場(chǎng)對(duì)高端產(chǎn)品的持續(xù)需求。

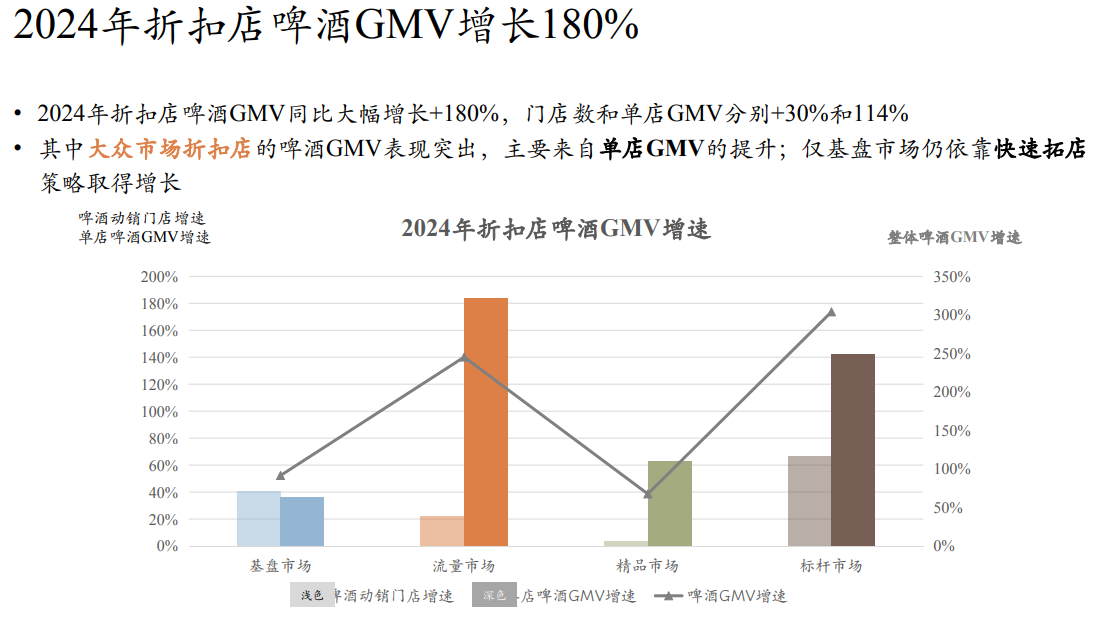

啤酒新興渠道:折扣店爆發(fā)增長

報(bào)告特別指出,折扣店已成為啤酒行業(yè)增長最快的新興渠道。

2024年,折扣店渠道的啤酒GMV同比大幅增長180%,成為啤酒線下銷售增長最快的細(xì)分渠道。核心驅(qū)動(dòng)因素包括:門店數(shù)擴(kuò)張,動(dòng)銷門店數(shù)增長30%,部分區(qū)域(如精品市場(chǎng))滲透率已超15%;單店GMV躍升,單店啤酒銷售額增長114%,反映出消費(fèi)者對(duì)折扣店啤酒的購買力增強(qiáng)。

這類渠道的核心優(yōu)勢(shì)在于:性價(jià)比高、補(bǔ)貨頻率高、到店需求強(qiáng)。對(duì)于價(jià)格敏感型消費(fèi)者而言,其在某種程度上承接了原本屬于超市、便利店的“即飲補(bǔ)貨”功能,也對(duì)傳統(tǒng)渠道形成了補(bǔ)充。

綜上,未來啤酒行業(yè)競(jìng)爭(zhēng)將圍繞品牌升級(jí)、渠道創(chuàng)新和細(xì)分場(chǎng)景展開,品牌與經(jīng)銷商需以區(qū)域特性為錨點(diǎn),通過精細(xì)化運(yùn)營挖掘結(jié)構(gòu)性機(jī)會(huì)。

京ICP備2021009094號(hào)??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權(quán)所有 北京華夏酒報(bào)時(shí)代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved