中國酒業(yè)新聞網

華夏酒報官方網站

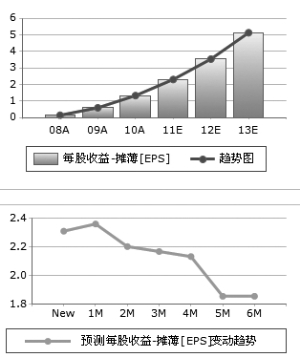

古井貢酒[102.88 1.89% 股吧 研報]8月18日晚發(fā)布中報,上半年實現(xiàn)營業(yè)收入15.83億元,同比增長84.89%,歸屬上市公司股東凈利潤2.87億元,同比增長168.14%,每股收益1.23元,同比增長167.39%。我們對之解讀如下:

名酒復興步伐加快,區(qū)域聚焦助推業(yè)績增長。公司堅持區(qū)域聚焦戰(zhàn)略,以安徽為核心根據(jù)地市場、河南、山東、河北、江蘇、浙江為版塊市場,重點布局和投入。預計省內市場古井貢酒今年的銷售額將會超越迎駕,并通過省內市場全面布局,實現(xiàn)深度發(fā)展。

產品結構提升,利潤水平大幅提升:高檔酒同比增長139.95%,低檔酒同比減少10.43%。公司產品結構不斷優(yōu)化,主打中高檔產品;公司確立以年份原漿為核心的發(fā)展戰(zhàn)略,僅三年時間年份原漿銷售占比就超過50%,成為古井利潤水平提升的核心因素。同時年份原漿產品結構也在不斷提升,五年、八年原漿產品銷售占比提高,成為古井利潤水平增加的驅動因素。

省內重點市場步入成熟期,費用下降,利潤增加:從我們的走訪來看,省內以合肥、蕪湖、安慶為代表的核心市場開始由產品導入期步入成熟期,銷售規(guī)模增加,市場投入費用率下降,帶動利潤水平增加;今年省內市場銷售貢獻占比超過55%,市場費用率下降為公司貢獻了更多利潤,同時更為省外市場的拓展提供了資源。

“品牌+營銷”雙核驅動為公司業(yè)績持續(xù)增長保駕護航。公司具備完善的營銷體系,并在市場中不斷優(yōu)化提升,“品牌+營銷”的優(yōu)勢為古井可持續(xù)發(fā)展提供了保障,看好企業(yè)在省內市場的深度占有和省外市場的不斷擴展。

為此,預計2011-2013年EPS分別為2.57元、3.84元、5.08元,對應PE分別為39.29倍、26.29倍、19.88倍。維持“強烈推薦”評級。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved