中國酒業新聞網

華夏酒報官方網站

這輪CPI特別是PPI的急速上漲,讓PPI遠超CPI,剪刀差創了金融危機以來的新高。業內有分析指出,預計今年通脹率水平或將有所上升,但CPI估計不會超過3%,不過要注意潛在的經濟下行壓力。若經濟增長低于6.5%,那么中國經濟固有的矛盾就會暴露出來,中國的通脹水平將會有爆發式的表現。

白酒類

進入雞年,提價已成為越來越多的上市公司增收的一大利器。從白酒、黃酒、藥品、榨菜、奶業等日常消費品,再到紙張、手機、家電及各類化工品,讓人眼花繚亂。

資料顯示,在這過去的3個月內,茅臺零售價漲了約300元。而素來與茅臺有著“不解之緣”的業內大佬但斌在2月16日晚稱,股災時拋掉90%的茅臺,只剩5%-10%,有點慚愧,不過260元左右又買回,但是始終還是汗顏。

據統計,在去年12月1日至2月17日的區間內,貴州茅臺收盤價350.56元,漲幅勘稱驚掉眼球,妥妥地達到了9.87%。這穩穩地搶錢節奏啊!

在這節骨眼,茅臺的兄弟五糧液自然也是大踏步跟上。據媒體報道,五糧液部分產品自2月14日起漲價,1618五糧液批發價不低于819元/瓶,零售價919元/瓶;52度“普五”商場供應價調整為809元/瓶,零售價899元/瓶。這是開年以來,五糧液首次進行價格調整,并且幅度頗大。

此外,瀘州老窖、青青稞酒、金沙酒業等國內部分酒企都相繼宣布了漲價。

價格壓力加速向中下游傳導

實際上,不光是消費品、白酒、農產品、大宗商品,今年1月份的宏觀數據已顯示,中國各種產品的價格已是漲聲一片。業內稱,最近的一波漲價可以稱之為由PPI向CPI進行的傳導。

市場分析指出,2016年啟動的這輪漲價潮,經歷了三個階段。第一個階段是從2016年開始,原材料上漲幾乎席卷了所有細分領域,如橡膠上漲近200%;第二個階段到2016年下半年中游行業的崛起,如焦炭期貨大漲近266%;目前進入第三個階段,近期下游行業消費品開始了新一輪提價潮,因此榨菜、中藥材、白酒、智能手機、家電紛紛漲價。

中泰證券李迅雷稱,2016年發生的重要變化之一,就是去產能導致的多種商品價格上漲,對通脹帶來了不可忽視的影響。一般來講,產業鏈上的價格傳導是決定通脹變化最重要的內在機制,這一輪價格回升一方面是因為政策主導的基建地產相關領域的需求拉動,另一方面為上游行業向下游消費品領域的成本推動,且總體來說仍以成本推動為主。

也就是說,這輪從上至下的“通脹潮”,價格壓力加速向中下游傳導。分析稱,這輪CPI特別是PPI的急速上漲的原因,雖然有全球經濟復蘇的因素,但國內PPI暴漲的核心還是人為干預的結果:供給側改革+一刀切去產能+嚴查環保+天量基建需求+2016年狂加杠桿炒房。

因此,這輪商品和上游價格上漲,并沒有實質性的下游高需求支撐,是自上而下傳導的,PPI遠超CPI,剪刀差創了金融危機以來的新高。

在這個邏輯下,那些沒有定價權、沒有高壁壘(核心技術)的中游企業(特別是制造業)受到影響最大。因為下游需求不起來,他們無力向下傳導,只能吃下上游成本不斷抬高、利潤不斷減少的苦果。

另一方面,如果中游企業有核心技術壁壘、高市場占有率、高議價能力,那么他們就能向下傳導。因此,影響較大的將會是那些沒有品牌效應、沒有提價能力的下游企業。

物價加速上漲,PPI漲幅創五年新高

到底PPI漲到什么程度,又給CPI帶來怎樣的傳導,我們通過官方數據來看看。根據統計局數據,今年1月份,PPI同比上漲6.90%,這一增速創下五年來新高;而在去年同期,這一數字甚至還是近年來的最低點。

更值得注意的是,中國工業生產者購進價格指數(PPIRM)今年一月份漲幅達8.4%;這也就是說,工廠采購的原料價格上漲已超過8%;接下來,工廠的出廠價,消費者的到手價跟著上漲將不可避免。

CPI絕對值還不算高,但已經開始上揚。據國家統計局近日發布的數據顯示,2017年1月份,中國居民消費價格(CPI)同比上漲2.5%,漲幅創下三年來新高。

官方經濟學家分析,1月份居民消費價格漲幅受春節因素影響有所擴大。事實上,春節的影響因素沒有那么大。春節主要對食品價格有較為明顯的影響,而今年1月份,食品價格漲幅僅為2.7%,這一數值遠低于上一個春節食品價格7.3%漲幅,甚至低于去年11月的漲幅。

通脹率水平還將上升

而這場由中游行業漲價傳導的物價上漲,是否引來通貨膨脹,引發業內的擔憂。有分析稱,從消費品漲價的這一事實或許可以表明,暴風眼已經形成,這或意味著一場洶涌澎湃的通貨就要襲來了。

天風證券孫彬彬研報分析,當下通脹不但要看CPI,更需要關注PPI變動,甚至進一步說,PPI才是目前通脹走勢的重點。此輪PPI受大宗商品影響較大。WTI原油期貨已連續四周上漲。

中銀研報分析,整體看,CPI維持在相對高位,PPI繼續加速向上,通脹中樞上移趨勢短期內沒有變化。PPI與CPI剪刀差繼續擴大,一方面支撐企業盈利;另一方面,潛在通脹壓力繼續制約貨幣政策空間,需警惕貨幣政策的超預期收緊。

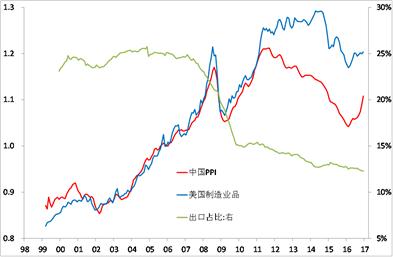

中泰證券從價格形成體系和傳導機制入手進行分析通脹。下圖表明中美PPI之間的裂口是在2012年發生的,之前它的波動非常一致,裂口出現的原因就是中國出現了產能過剩和需求下降。

中泰證券李迅雷表示,那么這一輪通脹究竟能走多遠,代表需求的消費其名義增速雖然上升,但實際增速卻在回落,剔除價格因素之后2016年四季度降幅接近1個百分點,消費需求的低迷削弱了中下游行業進行成本轉嫁的能力。那么成本高企對部分中下游行業形成利潤擠占,一部分成本漲價壓力被企業內部消化,終端消費所承受的價格推動力相對有限。

李迅雷稱,預計今年通脹率水平或將有所上升,但CPI估計不會超過3%,預測全年增速為2.6%;溫和通脹有利于消費,故名義消費增速或略有上行,但不改消費增速長期下行的趨勢,如2017年汽車銷量增速將下行。在全球經濟增速回升的背景下,外需也相應回升,出口增速會恢復到正增長,但中國出口的全球份額或會繼續下行。

安信證券高善文認為,近期中央1號文件發布。此前市場對部分農產品價格上漲的預期進一步得到強化。總體上看,今年糧食和作物領域的價格上漲壓力是可控的。再考慮到鮮菜小年和豬肉價格高位回落的壓力,全年CPI上行壓力也會比較有限。

中金公司認為,往前看,2月CPI可能會明顯回落,PPI或將在近期繼續走高。高頻數據顯示,今年春節過后食品價格下跌較去年更早,也更為顯著,表明2月CPI可能會明顯低于1月。

另一方面,工業品價格繼續全面提價,加之低基數,短期內PPI可能會進一步上升。工業品價格的持續上升表明企業利潤或將明顯復蘇;一季度CPI或將保持溫和,因此短期內政策過度收緊的可能性較低。

若GDP低于6.5%,通脹將爆發?

事實上,2016年中國經濟增速創下近20多年來的歷史新低,以人民幣計價的中國進出口總額為24.33萬億,連續兩年出現下跌,與2014年相比,跌幅達到7.95%。

2016年財政收入(全國公共一般預算收入)同比僅增長4.5%,增速與去年相比下跌近一半;2016年12月,財政收入更是罕見地出現負增長,增速為負7.98%。

中泰證券李迅雷認為,2017年經濟增速仍會繼續下行,但下行幅度應該不大,總體來看,美歐日經濟已走出金融危機的泥潭,增長率恢復至2005年時水平,而國內穩增長政策的力度會繼續加大,估計全年GDP增速在6.5%左右。

證券時報發表評論文章認為,目前,國內通脹仍能夠維持在較低水平,這實際上與中國經濟增速還維持在6.5%以上有關。保持6.5%以上的經濟增長,中國經濟就不會出現系統性的問題。

因為要穩定就業、2020年要實現兩個翻一番目標、要實現全面小康社會,就需要維持6.5%這一底線。但是如果經濟增長低于6.5%的速度,那么中國經濟固有的矛盾就會暴露出來,中國的通脹水平將會有爆發式的表現。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved