中國酒業新聞網

華夏酒報官方網站

經受了疫情的沖擊之后,傳統中的“金九銀十”、酒業人期望中的“回暖季”,其實際表現如何?

日前,上市酒企發布的三季報顯示,酒業前三季度業績整體趨穩,單以第三季度的表現而論,個別酒企甚至贏得了超高的利潤增長。

在“整體回溫”之際,頭部酒企與中小酒企之間的分化也愈加明顯,而頭部企業之間則呈現出“領銜者求穩,緊隨者大爆發”的態勢。

疫情影響消退,名酒度過波動期

今年一季度驟然而至的疫情,讓酒業普遍受到沖擊,但是二季度的回溫和三季度的上漲讓業界看到了希望。

上市企業三季報顯示,今年1~9月酒業整體增速有所放緩:19家白酒上市公司營收總額1909.92億元,同比增長5.1%;凈利潤合計690.88億元,同比增長8.5%。

去年同期,白酒上市公司營收總額為1816.9億元,同比增長17.6%;凈利潤合計636.17億元,同比增長18.1%。

兩相比較,今年三季報顯示整體增速放緩,業界認為這在一定程度上與年初的疫情有關,放長來看,與酒業前些年擴張迅速、市場容量逐漸飽和的大環境也有關,白酒行業的增速放緩已經成為趨勢。

去年同期的三季報顯示,19家白酒上市公司實現營收和凈利潤雙增長的是13家,營收正增長為15家,利潤正增長為13家。

今年的數據則顯示,19家企業之中,實現營收同比正增長的為8家,除去ST皇臺外,其中增長率最高的為酒鬼酒,增長16.45%;降幅最大的為青青稞酒,負增長33.89%。實現凈利潤同比正增長的一共9家,除去ST皇臺外,其中增長率最高的還是酒鬼酒,為79.76%;降幅最高的同樣為青青稞酒,達到了333.6%。

對比顯示,今年前三季實現營收、利潤正增長的企業數量不及去年同期,這樣可以佐證酒業目前呈現增長趨緩狀態。不過考慮到疫情因素,頭部酒企大多實現正增長的情況下,證明酒業已經度過波動期,進入緩步穩增的狀態。

實際上,第一季度為疫情沖擊期,第二季度應為“回溫期”,第三季度對主力企業而言才是增長期。從數據上來看,今年第一季度19家白酒上市企業中,營收正增長的為5家,利潤正增長的也只有5家。到第二季度,隨著市場的逐步開放,消費緩慢恢復,酒業數據隨之向好,白酒上市公司中,實現營收正增長的為11家,利潤實現增長的為10家。到了第三季度,成績單顯示酒業增長明顯,營收實現正增長的達到16家,利潤正增長的達到13家。

單季增速低于前三季整體增速,茅臺求穩?

渤海證券表示,受到雙節以及秋季糖酒會的影響,疊加三季報披露期白酒板塊整體情況向好,使得白酒繼續得到修復。從雙節消費以及糖酒會的反饋情況看,白酒板塊已經度過了最壞的時點,渠道庫存以及終端動銷基本恢復正常水平,除高端白酒持續堅挺外,次高端中部分酒企部分單品也逐漸展現強大的勢能。

高端白酒被證券機構看好,不過從頭部企業的表現來看,卻呈現出不同的狀態。作為領銜者,茅臺的第三季度表現更顯“求穩”。

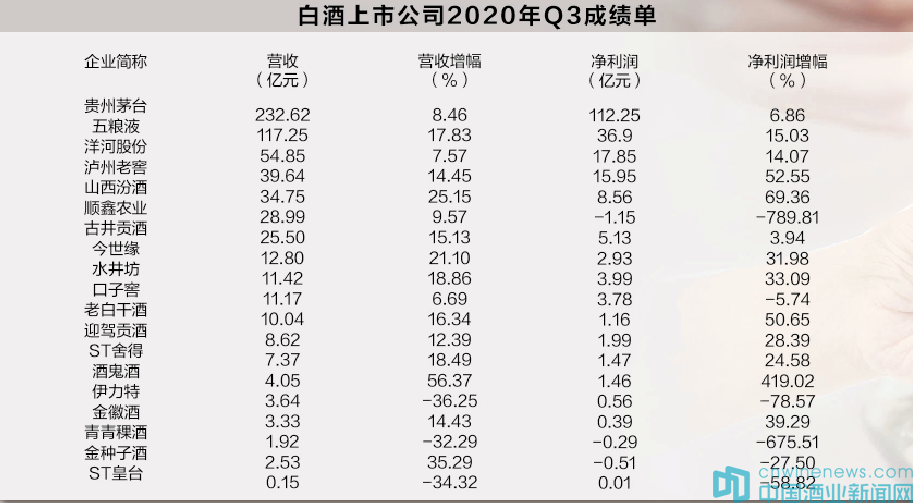

貴州茅臺三季度財報顯示,其實現營業收入672.15億元,同比增長10.31%;歸屬于上市公司股東的凈利潤為338.27億元,同比增長11.07%;經營活動產生的現金流量凈額為251.11億元。

三季度單季茅臺實現營收232.62億元,同比增長8%左右;凈利潤112.25億元,同比6.87%。也就是說,在酒業普遍呈現第三季度增速好于前兩季度的情況下,茅臺的第三季度單季增速卻不及前三季度整體增速,無論營收增速還是利潤增速。

白酒行業分析師蔡學飛判斷,這樣的結果,可能是“茅臺為了對其產品價格的管控,可能人為放低了一定的增速,以助力市場降溫和緩解供需矛盾對品牌造成的負面影響”。這種說法也從茅臺一系列動作中得到了佐證,實際上,今年茅臺對經銷商進行削減,提升自營渠道比重,以此來加強對市場的管控。據悉,報告期內茅臺削減經銷商共342家,其中包括301家醬香系列酒經銷商,41家茅臺酒經銷商。

與此同時,茅臺直營渠道的比重在大幅增加,前三季度茅臺直銷渠道實現主營業務收入84.33億元,較上年同期增長了近172%;批發渠道主營業務收入587.13億元,較上年同期增長不足2%。

有觀點認為,在其他諸多名酒紛紛提價的當下,在外界均認為茅臺會提升官方指導價的當下,茅臺依然保持既定的1499元/瓶指導價不變,這也從另一個側面說明了茅臺的“求穩”心態。

綜合產品價格策略、渠道管控策略可以看出,茅臺在成為“眾矢之的”的狀況下堅持“求穩”,適度放慢了前行速度,才導致其第三季度增速表現不夠驚艷。

他名酒集體發力以快速爆發補償差距?

身為領銜者的茅臺在第三季度以穩為主,其他名酒企業則更顯示出爆發力,似乎要以“補償性增長”來彌補差距。

緊隨茅臺的五糧液表現出了較高的增長力,其營收與凈利增長率均高于茅臺。其2020年三季度報告顯示,實現營收424.93億元,跨越400億元關卡,同比增14.53%;實現凈利潤145.45億元,同比增15.96%。

但是值得注意的是,同為頭部企業,五糧液與茅臺一樣,其第三季度的增長率沒有明顯高出前三季整體增長率,同樣顯示出“穩健”一面。五糧液第三季度營收和歸母凈利潤為117.25億元、36.9億元,分別同比增長17.83%和15.03%。

洋河方面,雖然第三季度整體營收與凈利增長不夠理想,但是以第三季度單季而論,其實現營收54.85億元,同比增長7.57%;凈利潤17.85億元,同比增長14.07%。

瀘州老窖三季度整體實現營業收入115.99億元,同比增長1.06%;實現凈利潤48.15億元,同比增長26.88%。

其中,第三季度實現營收39.64億元,同比增長14.45%;凈利15.95億元,較上年同期增長52.55%。

山西汾酒,前三季度實現營業收入103.74億元,同比增加13.05%;實現凈利潤24.61億元,同比增加43.78%。第三季度實現營業收入34.75億元,同比增加25.15%;實現凈利潤8.56億元,同比增加69.36%,第三季度收入較第二季度有明顯增長。

這幾大巨頭均在整個三季度實現了穩定增長的同時,同時實現了三季單季的爆發式增長,其三季單季的營收、凈利增長率均遠超整個三季度的增長率。其中,瀘州老窖和汾酒在三季單季的凈利增長率都超過了50%,其成長之快令人咋舌。

其他排名稍后的名酒企業,同樣在第三季度單季表現不凡,今世緣、水井坊、老白干、迎駕貢酒、舍得酒業、酒鬼酒、金徽酒等,均在第三季度實現了兩位數雙增長。其中,酒鬼酒更是創造了第三季度單季凈利同比增長419.02%的成績。

業界認為,與茅臺、五糧液的“穩健”不同,其他名酒企業一方面由于基數較小呈現出較高的增長率,另一方面,這些名酒企業紛紛搶抓“高端”消費增長機遇,在后疫情時代接力提高價格,以爆發式增長、補償性增長的形式,來拉近自身與領先者的差距。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved