中國酒業新聞網

華夏酒報官方網站

酒類流通行業是酒類商品從出廠到供給再到消費手中的一個服務行業,對它的研究既包括上游的供給環節,中間的流通環節,也包括下游消費者的消費環節等方面。本文通過對“十三五”我國酒類流通行業發展現狀及“十四五”發展趨勢分析,為行業發展提供借鑒。

圖片

“十三五”時期酒類流通行業發展現狀

(一)供給端變化情況

首先,從供給角度,按照商品來源可以劃分為國產酒和進口酒,“十三五”期間,我國國產酒市場和進口酒市場都發生了深刻變化,整體呈現出“市場容量趨穩,消費結構升級”的顯著特征。

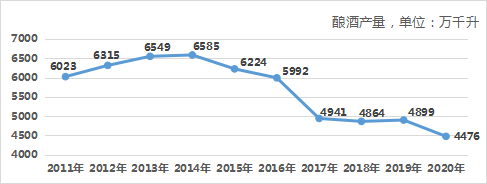

圖1:2011-2020年規模以上釀酒產量變化情況

數據來源:國家統計局

圖2:2011-2020年酒類商品進口量變化情況

數據來源:海關總署

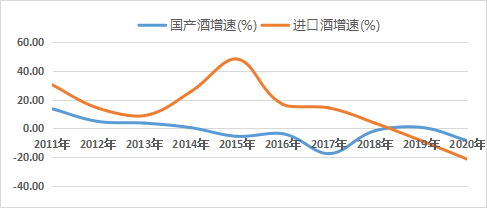

圖3:2011-2020年國產酒、進口酒增速變化情況

數據來源:國家統計局、海關總署

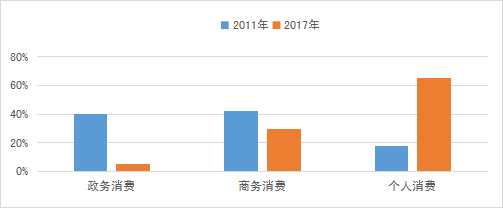

圖4:2011、2017年酒類消費市場結構變化情況

數據來源:行業調研

圖1-4體現的是酒類商品在供給端量和結構的變化。圖1是中國釀酒產量在2014年達到峰值后,開始進入下行通道,“十三五”期間國產酒總產量下滑2000萬千升,接近1/3。圖2是進口酒的供給量,2018年到達頂峰之后,進口總量也開始回落。圖3表現的是國產酒和進口酒的供應量增速變化情況,可以明顯看出,2015年以后的“十三五”期間進口酒增速開始回落,甚至出現負增長。圖4體現的則是消費結構的變化,2011年政務消費占據很大比重,到了2017年,個人消費占據了主要市場。

這些數據背后反映的是“八項規定”“限制三公消費”等宏觀政策調控對行業的影響。從那時起,酒類行業進入深度調整,消費結構開始從公務消費轉向個人和商務消費。這個調整在2016年基本結束,此后消費情況開始充分反映大眾消費需求。

數據來源:國家統計局、海關總署

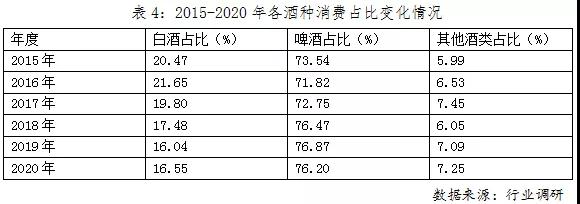

“十三五”期間,在消費升級的帶動下,酒類消費理念也隨之發生變化,“少喝酒、喝好酒”逐漸成為消費趨勢。我國酒類消費市場容量基本上到達頂點,規模穩定在5000萬千升左右(見表1)。

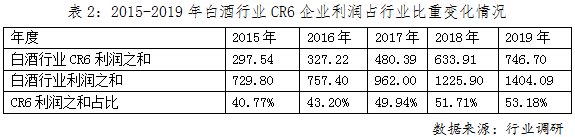

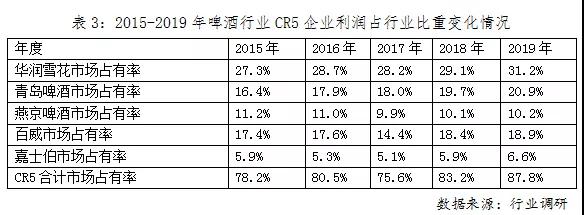

與此同時,生產端行業集中度上升,頭部企業市場占有率大幅提升。以消費量最大的白酒和啤酒為例,白酒行業前六大名酒企業(茅臺、五糧液、洋河、瀘州、汾酒、古井)2019年利潤總額占行業比重53.18%,較2015年提高近13個百分點。啤酒五大集團(華潤雪花、青島啤酒、燕京、百威、嘉士伯)2019年市場占有率達87.8%,較2015年提高近10個百分點。

再看供給側產品結構的變化情況:一是行業整體單位產品利潤在“十三五”期間大幅提升;二是傳統白酒消費量占比出現下降。啤酒高端化步伐在“十三五”期間加快,特別是以品質著稱的精釀啤酒和以多元化口味著稱的進口啤酒增長較快。此外,露酒產業快速發展,代表企業勁酒2018年銷售額達到116億元,是2006年的9.6倍,成功跨入茅臺、五糧液等傳統大佬齊聚的百億酒企俱樂部。進口酒領域,繼葡萄酒、洋酒之后,利口酒進口量開始快速增長,多元化趨勢明顯。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved