中國酒業新聞網

華夏酒報官方網站

從2006年的多頭競爭,到近年的寡頭壟斷,全球啤酒業歷經十年變遷正進入全新的商業格局。隨著百威英博完成對薩博米勒的收購,全球前兩大啤酒巨頭實現合并,啤酒業正式進入一超多強的時代。百威英博聯合薩博米勒大幅領先排名其后的喜力、嘉士伯、華潤啤酒。

對于華潤啤酒而言,一方面百威英博與薩博米勒合并使其得以全資擁有全球銷量最高的單一啤酒品牌雪花啤酒,競爭實力增強;另一方面,亞洲與非洲啤酒消費增速明顯,成為巨頭搶奪的焦點,華潤啤酒在根據地市場正經受對手的步步緊逼。

如何在保證既有競爭優勢的同時,在排位賽中爭取晉級,成為華潤啤酒向世界啤酒巨頭邁進的一道門檻。

群雄逐鹿亞洲,華潤狀元地位受威脅

華泰證券啤酒行業研報顯示,2015年,全球含酒精飲料的銷量為2480億升,其中啤酒就占了1937億升,占比高達78%。啤酒行業發展較為成熟,行業集中度高,目前全球市場占有率前五的啤酒釀造商分別為百威英博、薩博米勒、喜力、嘉士伯和華潤啤酒,這五家企業的市場占有率綜合達到了51%。2015年10月,百威英博宣布以1045億美元收購行業排名第二的薩博米勒,合并后,新公司的市場份額將達到28%以上,成為名副其實的行業巨無霸。

近年來,嘉士伯、喜力的市場占有率分別穩定在9%和6%左右,華潤啤酒的市場占有率在8%左右。

百威英博并購薩博米勒后,其在中東及非洲、東歐、北美、拉美、澳洲市場均排名第一,在西歐市場占有率12.8%,僅次于喜力的17.1%;在亞洲市場占有率13.9%,僅次于華潤啤酒的17.1%。

百威英博合并薩博米勒后各市場占有率(%)變化一覽(2015年)

華泰證券食品飲料行業研究員賀琪認為,近年啤酒行業的主要增長點集中在亞洲和非洲,各大啤酒集團在這兩個市場并購動作不斷,試圖以當地品牌為突破口爭搶市場份額。

綜合來看,華潤啤酒在亞洲市場以微弱優勢領先百威英博和薩博米勒。不過,百威英博從來沒放棄對亞洲市場的爭奪。早前百威英博就對華潤啤酒垂涎已久,因收購薩博米勒涉及壟斷而未能如愿。

高度聚焦中國,華潤離世界啤酒集團還有多遠?

雖然在亞洲市場小勝百威英博,但在中國市場,華潤啤酒近年來的市場占有率一路攀升。今年上半年,中國啤酒行業累計產量2251.6萬千升,華潤雪花實現銷量612.8萬千升,這意味著雪花啤酒上半年的全國市場份額由2015年的24.7%上升至2016年的27.2%,份額再升2.5個百分點,市場地位領先優勢持續擴大。

2010-2015年亞洲市場占有率情況(%)

不過,華潤啤酒要想躋身真正的世界啤酒集團,還有相當長的一段路要走。

一是資本是并購的助推器,百威英博正是通過一輪輪的并購成長為世界頭號啤酒集團。隨著產業結構的固化,像過去十年那樣通過并購模式增加產業份額、擴大增長的機會將會逐漸減少。好在華潤啤酒已經在行動,據路透社報道,包括中資企業華潤集團在內的五家競購者進入了薩博米勒(SABMiller)旗下中歐啤酒品牌的第二輪競標,出價超過50億歐元(約合368.2億元人民幣)。

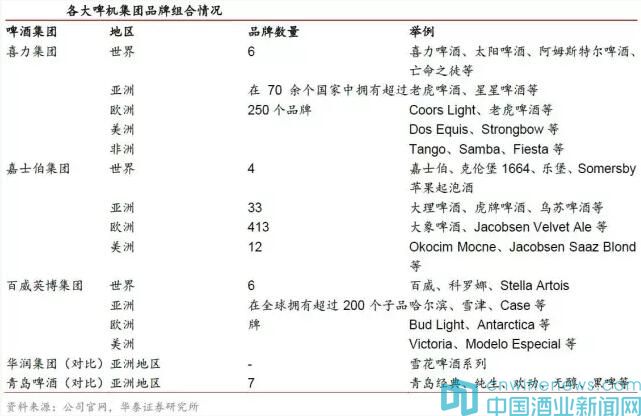

二是啤酒市場最重要的是啤酒品牌組合。目前,百威英博、喜力、嘉士伯等集團都具有極其豐富的品牌組合,也掌握了上述進入市場的優勢。相比之下,因華潤啤酒集中本土經營,通過并購得來的品牌較少。但隨著啤酒市場由低向高的轉型,未來華潤啤酒也可能通過收購來豐富自己的品牌組合。

各大啤酒集團品牌組合情況

隨著啤酒市場消費結構的升級,中國市場上的啤酒消費需求已經從簡單的低價產品向高端啤酒轉移,百威英博、嘉士伯在中國市場均較早進行了高中低檔產品的布局,相比華潤啤酒有一定的競爭優勢。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved