中國酒業(yè)新聞網(wǎng)

華夏酒報官方網(wǎng)站

核心提示:業(yè)績數(shù)據(jù)高段位增長

業(yè)績數(shù)據(jù)——

|

項目 |

金額/億元 |

同比增長 |

|

營業(yè)收入 |

11.96 |

95.89% |

|

凈利潤 |

0.12 |

117.40% |

|

凈資產(chǎn) |

1.96 |

122.96% |

由于1919并購購酒網(wǎng)事宜尚未完成,因此購酒網(wǎng)營收數(shù)據(jù)并未計入1919年報中。據(jù)消息人士透露,加上購酒網(wǎng)2015年的營收,1919合計營收將在20億元左右。

成長情況——

|

本期 |

上年同期 |

|

|

總資產(chǎn)增長率 |

498.09 |

138.14 |

|

營業(yè)收入增長率 |

95.89 |

76.30 |

|

凈利潤增長率 |

120.98 |

342.72 |

|

門店數(shù)量 |

451 |

73 |

門店數(shù)量——

|

門 店 |

期初數(shù)量 |

新開數(shù)量 |

轉(zhuǎn)入數(shù)量 |

轉(zhuǎn)出數(shù)量 |

關(guān)店數(shù)量 |

期末數(shù)量 |

|

直營店 |

43 |

58 |

3 |

-5 |

-1 |

98 |

|

直管店 |

27 |

324 |

5 |

-3 |

353 |

|

|

加盟店 |

3 |

-3 |

0 |

|||

|

合計 |

73 |

382 |

8 |

-8 |

-4 |

451 |

門店年化銷售額及年化平效表——

2011年開業(yè)的所有門店歷年經(jīng)營情況表——

投資設(shè)立新公司——

同一天,1919發(fā)布對外投資公告。

一是擬設(shè)立全資子公司拉薩玖媽數(shù)據(jù)科技推廣有限公司,注冊地為拉薩,注冊資本為人民幣100萬元;

二是全資子公司四川壹玖壹玖電子商務(wù)有限公司擬設(shè)立全資子公司上海萬酒網(wǎng)絡(luò)科技有限公司,注冊地為上海,注冊資本為人民幣100萬元。

三是擬通過各級省公司設(shè)立下屬供應(yīng)鏈管理公司,負(fù)責(zé)各省級公司的商品采購事宜。

公司對供應(yīng)鏈管理公司名稱、注冊資本、住所、經(jīng)營范圍要求如下:

名稱:省會城市+字號+供應(yīng)鏈管理有限公司

注冊資本:10 萬元

注冊地址:各省公司所在城市

此外,1919對外投資公告顯示1919及下屬子公司、孫公司在2015年1月1誒至今,尚存在部分設(shè)立子公司事項。記者注意到,所涉及子公司共計53家。

業(yè)績數(shù)據(jù)全面增長,平效可觀

①營收近100%增長,B2C占比超80%

2015年,1919實現(xiàn)營收11.96億元,同比增長95.89%。其中:商品收入9.81億元,其中B2C銷售收入為9.60億元,占商品銷售收入的97.87%,較上年增長74.9%;數(shù)據(jù)廣告收入1.38億元,占比11.51%,較上年增長5.85%;直管店管理服務(wù)收入7224.80萬元,占比6.04%,較上年增長5.65%;供應(yīng)鏈管理收入529.59萬元,占比0.45%,較上年增長0.41%。

作為電商銷售最重要的指標(biāo)之一,1919B2C業(yè)務(wù)收入占總營收比重達(dá)80.27%,且前五名客戶年度累計貢獻(xiàn)的商品銷售額僅占公司整體銷售額的1.03%,且無單個客戶銷售占比超過千分之五。因此,商品銷售收入主要來自零售會員客戶。

②凈利潤猛增117%,傲視酒類電商平臺

歸屬于掛牌公司股東的凈利潤1208.97萬元,同比增長117.40%。在目前的酒類垂直電商平臺(如酒仙網(wǎng)、品尚匯、中酒網(wǎng)等)中,1919是盈利能力和水平最高的酒類電商平臺。

③店面總數(shù)451家,加速全國布局

報告指出,報告期內(nèi)1919新開設(shè)382家門店,其中直營店58家,占比15.18%;直管店324家,占比84.82%。期末,直營店98家,直管店353家,直管店數(shù)量為直營店數(shù)量的3.6倍,直管店已成為公司O2O平臺未來核心力量,直營店成為平臺戰(zhàn)略的有效補(bǔ)充。

值得關(guān)注的是,2015年10月5日,隨著寧夏銀川市興慶區(qū)永安巷店開業(yè),標(biāo)志著1919在全國31個省市自治區(qū)均開設(shè)有門店,全國擴(kuò)張的戰(zhàn)略的初步完成。線上訂單能就近門店迅速落地配送,1919 已真正成為全國性O(shè)2O平臺企業(yè)。

記者注意到,得益于四川省外門店數(shù)量的大幅度增長,目前1919在四川省內(nèi)的銷售額占比已經(jīng)降至68.97%;省外市場銷售額增長8.48倍,占比31.03%。

④年化平效6.26萬

報告顯示,2015年各門店實現(xiàn)含稅銷售額11.90億元,同比增長76.94%,其中歸屬于公司的銷售額為11.47億元,同比增長71.13%。其中,2014已開門店2015年實現(xiàn)銷售額7.53億元,同比增長12.01%;2015 年新開門店實現(xiàn)銷售額 4.37億元。報告期內(nèi)銷售額增長受門店開業(yè)時間影響較大,若本年382家門店經(jīng)營均滿一年,報告期的銷售額將為23.61億元,同比將增長250.94%。

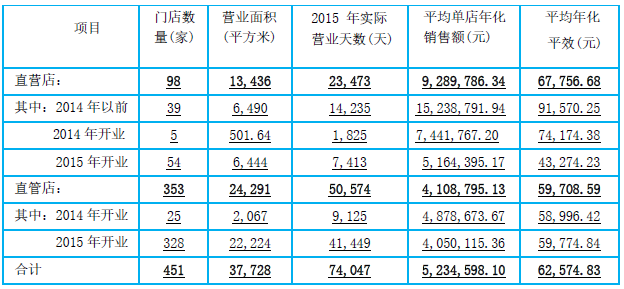

分析門店年化銷售額及年化平效表,記者發(fā)現(xiàn),直管店的整體平效為5.97萬元,直營店的整體平效為6.78萬元,451家門店的平均平效為6.26萬元。

另外,1919滿5年的店面內(nèi)吸金能力同樣驚人。結(jié)合2011年開業(yè)的所有門店歷年經(jīng)營情況表可以看出,2011年開業(yè)的有成都花園店等六家店,該六家店截止2015年末單店經(jīng)營期間基本已滿五年,2015年平均單店銷售額1,604.8萬元,2011年的平均單店銷售額僅為330.09萬元,年復(fù)合增長率為48.49%,其高速成長期主要集中在門店開業(yè)后的三年內(nèi),2012年環(huán)比增長77.07%,2013環(huán)比增長90.51%。2015年開業(yè)的直管店平均單店年化銷售405.01萬元,較2011年開業(yè)的直營店平均單店銷售額330.09萬元增長了22.7%,且在當(dāng)前市場客單價大幅度下降,酒類流通市場整體市值萎縮一半的背景下實現(xiàn)的。可以樂觀預(yù)期直管店的未來發(fā)展?jié)摿⒋蟠髢?yōu)越于現(xiàn)有開業(yè)已滿五年的成熟直營店。

⑤銷售酒水8270萬瓶

2015年,1919合計銷售酒水8270萬瓶,較上年政府363.48%。客單價602.86元,較上年下降21%。

1919借“平臺化、生態(tài)圈”鎖定2019年千億目標(biāo)

按照1919的規(guī)劃,2016年,目標(biāo)銷售額100億,計劃新增1000家門店;2019年規(guī)劃開店數(shù)量達(dá)6000家,B2C會員數(shù)達(dá)3700萬,B2B會員數(shù)達(dá)13.5萬,預(yù)估目標(biāo)銷售額達(dá)1000億元,酒類流通市場份額10%以上。

對于上述目標(biāo),1919祭出了平臺化、生態(tài)圈的大旗。

在商業(yè)模式上,1919已經(jīng)形成由零售服務(wù)、直管店管理服務(wù)、數(shù)據(jù)廣告交易服、酒類供應(yīng)鏈管理服務(wù)、其他收入等構(gòu)成的多元化業(yè)務(wù)形態(tài)。

2015年,為確保O2O平臺戰(zhàn)略的實施,1919將原有的組織體系重組為,業(yè)務(wù)系統(tǒng)、供應(yīng)鏈系統(tǒng)、控制支撐系統(tǒng)、平臺系統(tǒng)4大板塊。

業(yè)務(wù)系統(tǒng)(包括線上流量入口、線下O2O體驗門店)與供應(yīng)鏈系統(tǒng)通過合伙人制(即合資業(yè)務(wù)公司形式)全面市場化,分別進(jìn)行平臺及供應(yīng)鏈資源的整合,迅速擴(kuò)大1919平臺規(guī)模,支撐1919快速發(fā)展;控制支撐體系(五大行政職能中心)與平臺體系(五大業(yè)務(wù)職能中心)則采取“阿米巴”管理模式,對合資業(yè)務(wù)公司提供服務(wù)與管控,為各合資業(yè)務(wù)公司輸出品牌、規(guī)則、資源、機(jī)制等內(nèi)容,支撐各合資業(yè)務(wù)公司的快速發(fā)展。

按照1919的規(guī)劃,其借助“一個平臺、三維支撐、九大板塊”正在打造貫通酒類流通上下游,多方共贏、高效、共享的1919生態(tài)圈。

一個平臺是指1919的云平臺,也就是1919的數(shù)據(jù)平臺。

三維支撐是指線上流量入口、線下O2O體驗門店、供應(yīng)鏈運(yùn)營;

九大板塊,是指1919所有的線上流量入口。包括:酒行業(yè)“滴滴”——快喝;宴請專家,吃喝攜程——嘴上功夫;把酒水倉庫開在餐飲酒樓“隔壁”——隔壁倉庫;酒類行業(yè)的“天貓”——1919品牌商城;精選各維度酒類TOP排行選酒不愁——精品商城;私人專屬的酒水定制專家——天生絕配;全球葡萄酒P2C電商——酒刀APP;中國最大的白酒商城——購酒網(wǎng);中國葡萄酒行業(yè)的“黃埔軍校”——逸香。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權(quán)所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved